股票

(重新)考慮中國股票的十個理由

過去十年,中國股市的投資者如同坐過山車般跌宕起伏。政策變遷、地緣政治緊張局勢,以及經濟增長不平衡,導致市場大幅波動。

然而,我們認為,投資者情緒已從過度樂觀轉向過度悲觀。過去數年宏觀環境確實面臨挑戰,但中國經濟仍取得顯著增長,這些增長一直被低估,直至近期才被注視。

在此環境下,過去一年的復甦令人鼓舞。我們認為這是更持久反彈的開端。以下我們概述了重新考慮中國股票的十個理由,包括其長期回報潛力,以及對環球股票投資組合的平衡作用。

1. 科技行業被低估 — 中國的「人工智能 躍進」

2025年1月,DeepSeek發布具有與ChatGPT相同功能但成本似乎只是其一小部分的人工智能模型,震驚了金融市場。

事實上,DeepSeek只是其中一個例子,反映中國在一系列科技和人工智能相關能力方面取得進展,其他領域包括人形機械人、自動駕駛、再生能源和生物科技。

重要的是,中國的科技實力較以往人們理解的要先進得多。隨著中國的科技進步日益明顯,我們預期這將帶來多元化的投資機會。

2. 「不要與央行對抗」

「不要對抗聯儲局」這句話早在1970年開始流行,凸顯了聯儲局政策與美國股市走向之間的高度相關性。現時的說法可能是「不要與中國人民銀行對抗」。

過去一年市場回暖的關鍵在於政府政策轉向更利好增長的方向,其中一個特點是明確的穩定資產價格目標,這包括大量購買當地交易所買賣基金(ETF),以及中國人民銀行暗示將充當最後的貸款人,透過提供大量信貸支持股票回購來穩定市場。

我們認為這是「北京看跌期權」的明顯證據,也就是說,政府將在必要時介入,特別是為中國A股市場提供有力的下行保護。

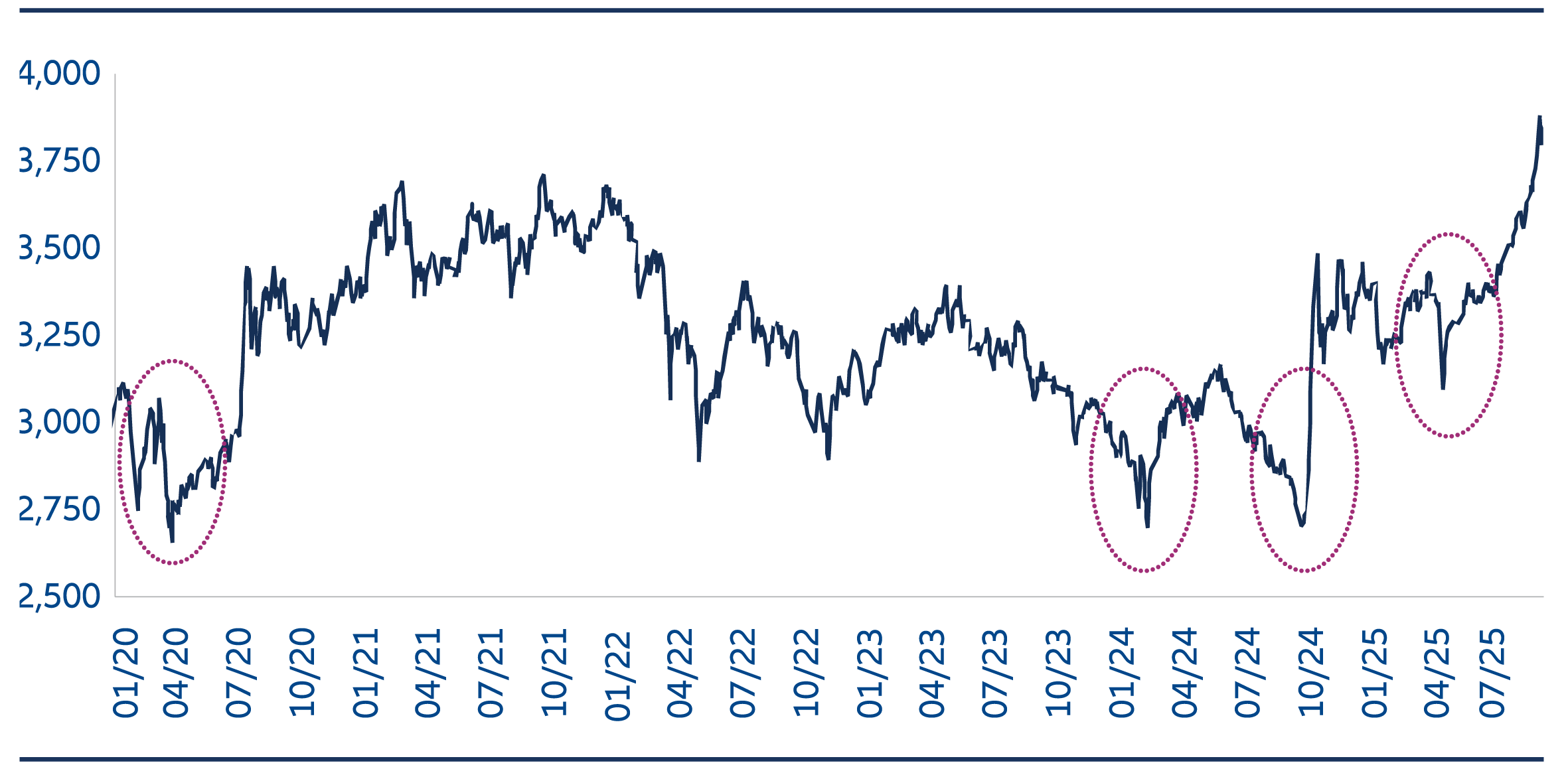

圖1 – 上證綜合指數,5年

近年,上證綜合指數並無持續大幅低於3,000點。

過去一年,政府透過大量購買本地ETF來緩和波動,釋放出對股市的支持訊號。最近一次是在2025年4月,關稅消息拖累市場,「國家隊」再次出手扶持國內股市。

資料來源:Wind、安聯投資,截至2025年8月31日。以上資訊僅供參考,不應被視為買賣任何特定證券或策略的推薦或投資建議。過往表現,或任 何預期、推測或預測並非未來表現的指引。

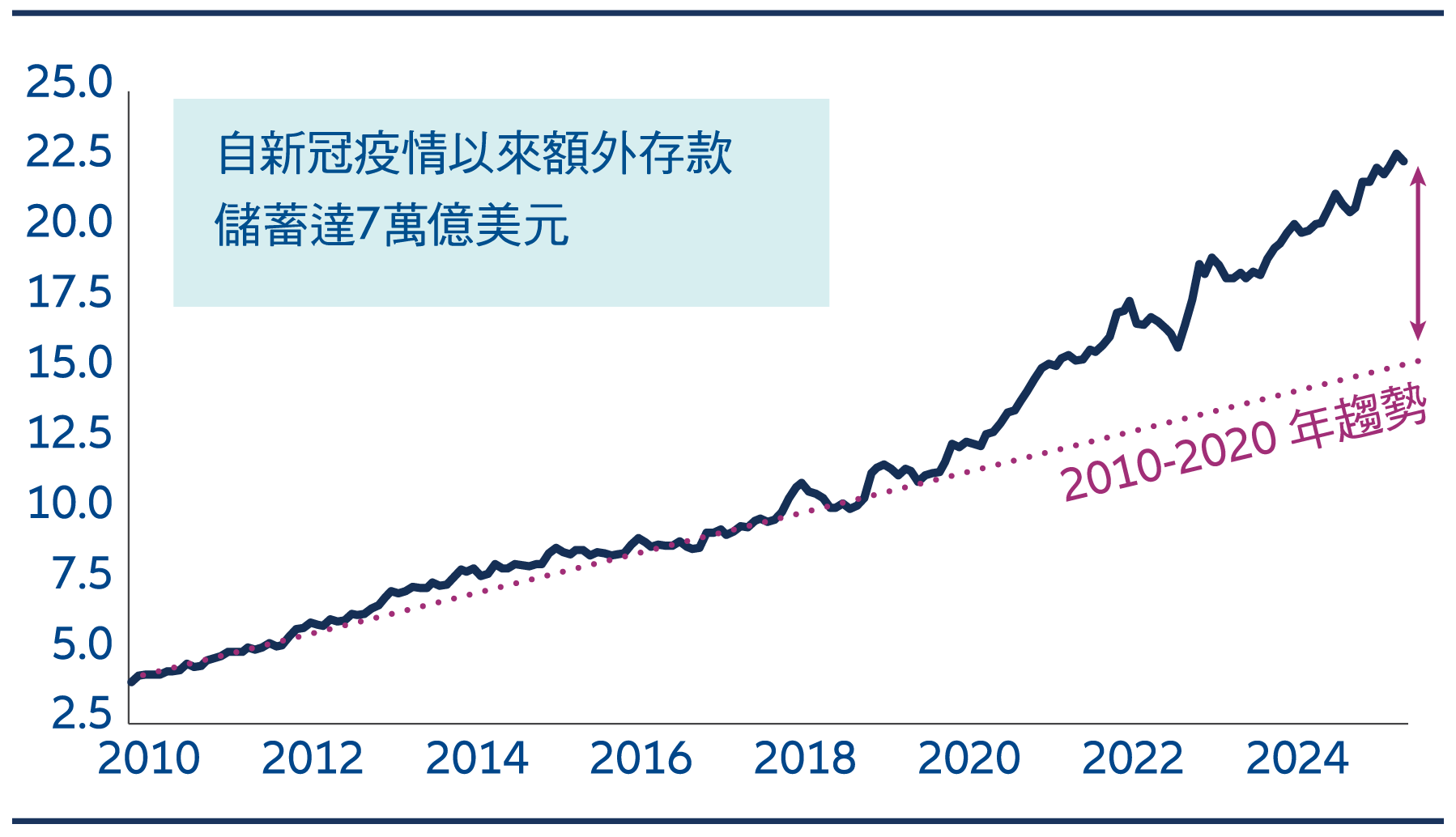

3. 本地資金流向

外國投資者僅持有中國A股市場約3%的份額。因此,國內投資者是主要的定價者。

市場復甦的一個主要變化是中國零售投資者回歸,此前他們大多持觀望態度,直到最近才有所改變。過去數年,銀行存款激增,反映宏觀經濟疲軟、就業不確定性加劇,以及房價下跌。因此,造成約7萬億美元的「過剩儲蓄」,約為中國A股市場規模的一半。隨著債券收益率和存款利率跌至歷史低位,這推動了資金向國內股市重新配置。

長期而言,我們認為保險公司和退休基金等機構投資者也將增加股票配置,現時的水平顯著低於已發展市場的同業。

圖2A:中國內地家庭銀行存款(萬億美元)

資料來源:Wind、滙豐、安聯投資,截至2025年7月31日。

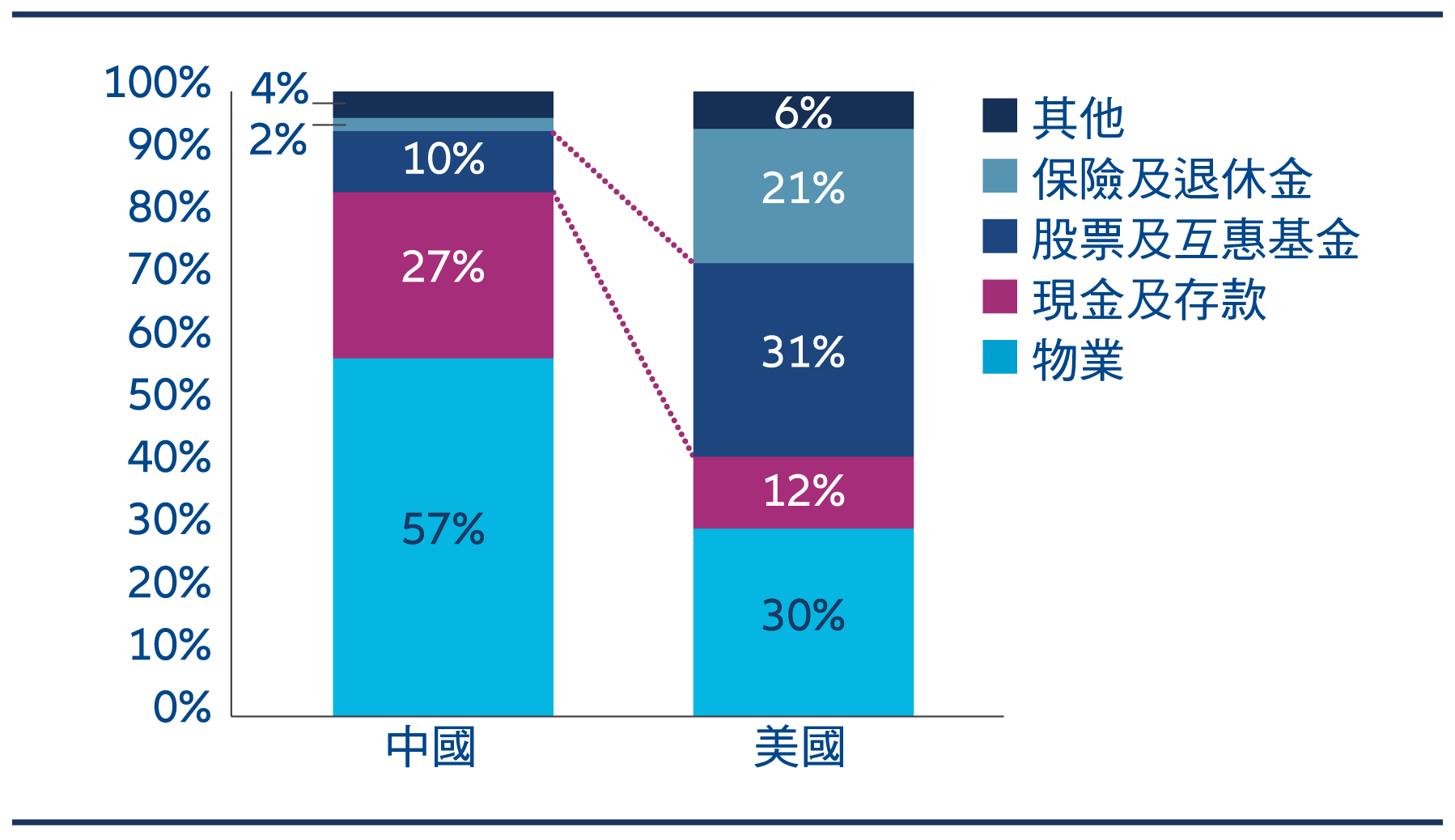

圖2B – 中國與美國家庭總資產的組成

資料來源:NFID、CEIC、Wind、高盛全球投資研究、安聯投資,截至 2024年12月31日。

4. 股票回購增加,股息提高

不僅中國的零售投資者擁有高現金水平,企業也 是如此。中國企業資產負債表上的現金總額(不包括金 融企業)約為2.4萬億美元,這相當於當前市值約21% — 高於大部分其他全球市場7 。

作為增加股票市場吸引力的一種方式,監管機構已採取行動提高股東回報。2024年,中國A股的股票回購創下歷史新高。雖然許多公司之前每年只派發一次股息,但越來越多企業宣佈未來將增加中期股息。更定期的現金流具有吸引力,尤其是對零售投資者而言。

圖3A – 中國A股回購總額 (十億元人民幣,6個月移動平均線)

資料來源:Wind、安聯投資,截至2025年8月31日。 *滙豐銀行、彭博、Wind,截至2024年12月31日。

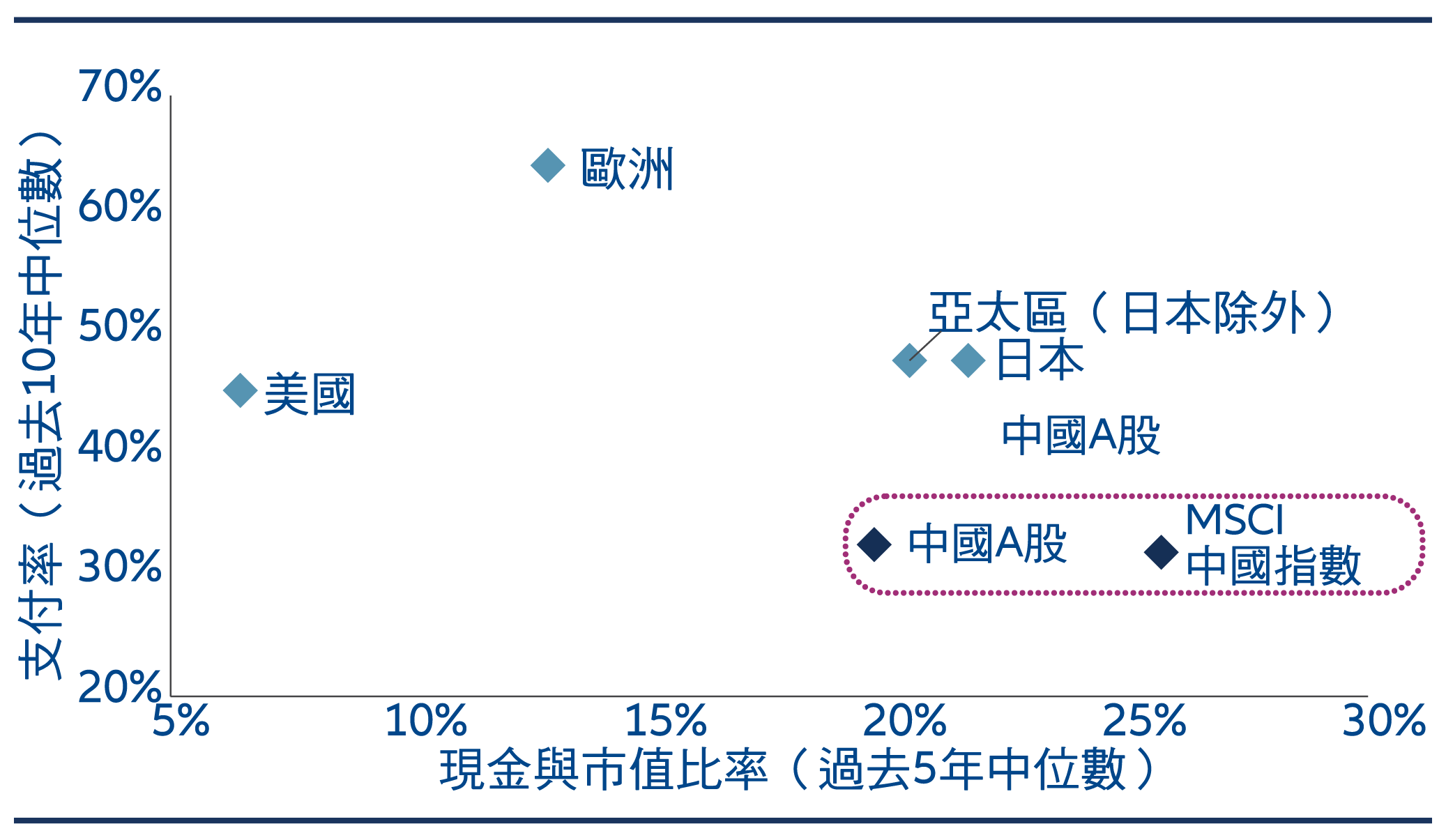

圖3B – 中國股票 – 現金市值與股息支付比率 (截至2024財政年度業績)

資料來源:高盛,截至2024年5月14日。

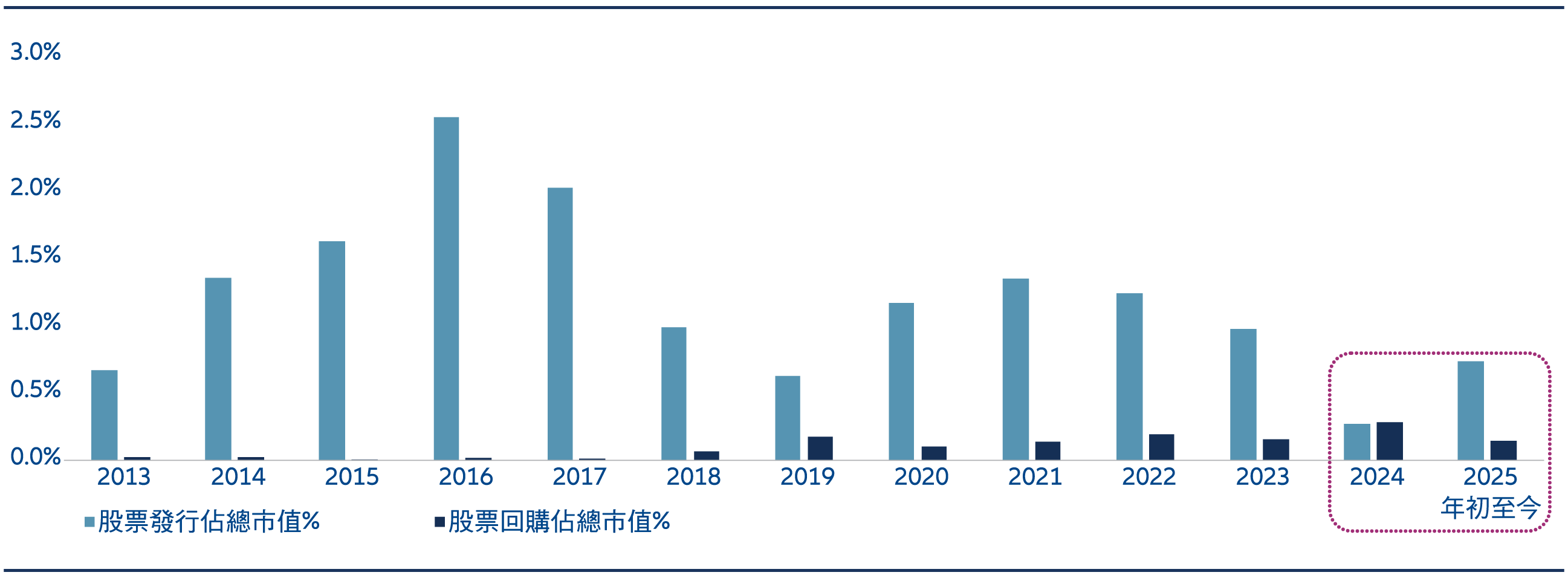

5. 股票發行減少

自2024年初,中國採取了一些措施來解決長期以來困擾A股市場的大量股票發行問題。

中國內地和香港的股票總市值從2003年不足1萬億美元飆升至目前約16萬億美元。在此期間,中國A股上市公司的數目增加了兩倍多,達到約5,000家。

2024年的政策措施重點在於更嚴格的新股上市監管和更有力的退市機制等範疇。我們認為,這代表一種結構性轉變,為未來股票更利好的供需平衡奠定了基礎。

圖4A – 股票發行和股票回購佔中國A股總市值百分比

資料來源:Wind、安聯投資,截至2025年8月31日。

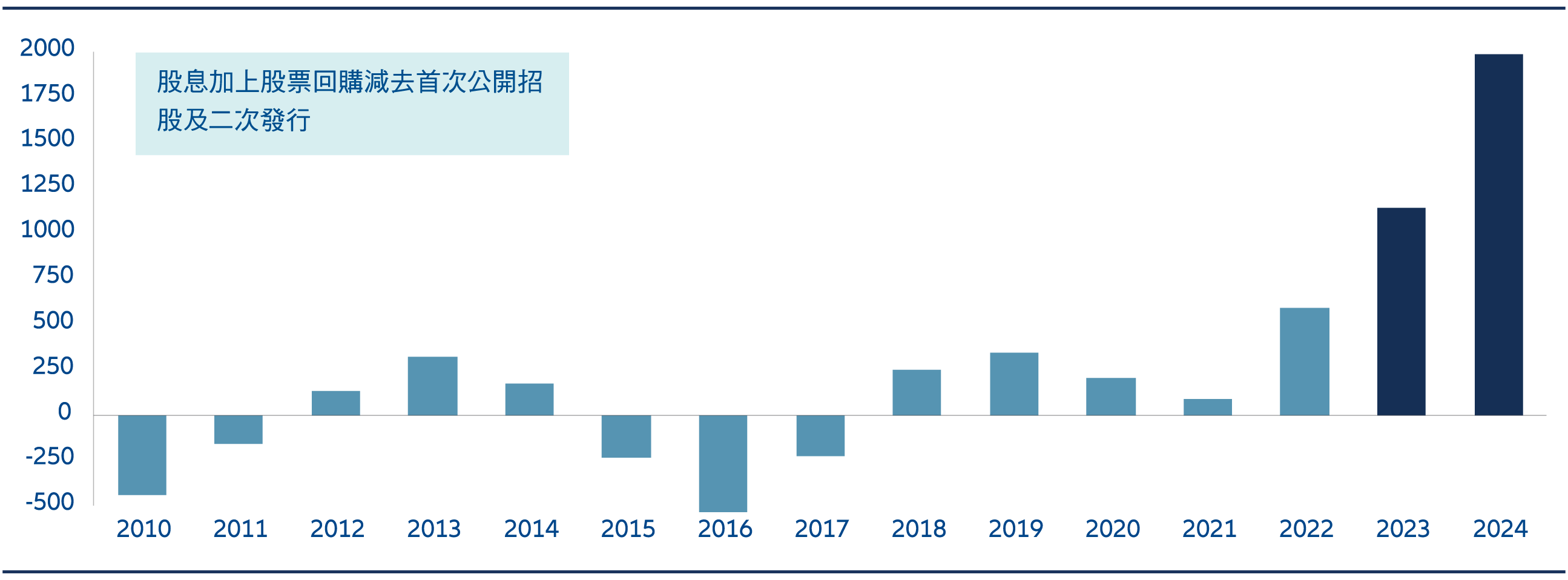

圖4B:中國A股淨流動性(十億人民幣)

資料來源:Wind、Gavekal,截至2024年12月31日。新股上市指首次公開發行(IPO)。以上資訊僅供參考,不應被視為買賣任何特定證券或策略 的推薦或投資建議。過往表現,或任何預期、推測或預測並非未來表現的指引。

6. 關稅風險可控

中美關係的未來走向仍充滿不確定性。然而,「解放日」剛宣布時所見的高風險已明顯緩和。

一個主要變化是,中國憑藉其在稀土生產領域的主導地位,在談判中有著顯著優勢,這意味著達成實質貿易協定的可能性有所提高 — 但我們仍應做好應對突發「衝 擊」的準備。

長遠而言,我們認為中國的應對措施將是持續關注國家安全,特別是透過加強重要行業自給自足的能力。雖然中國在科技領域取得重大進展,但電動車等主要行業仍依賴進口晶片。

隨著時間,我們看到多個行業落實先進製造能力,這帶來理想的投資機會。

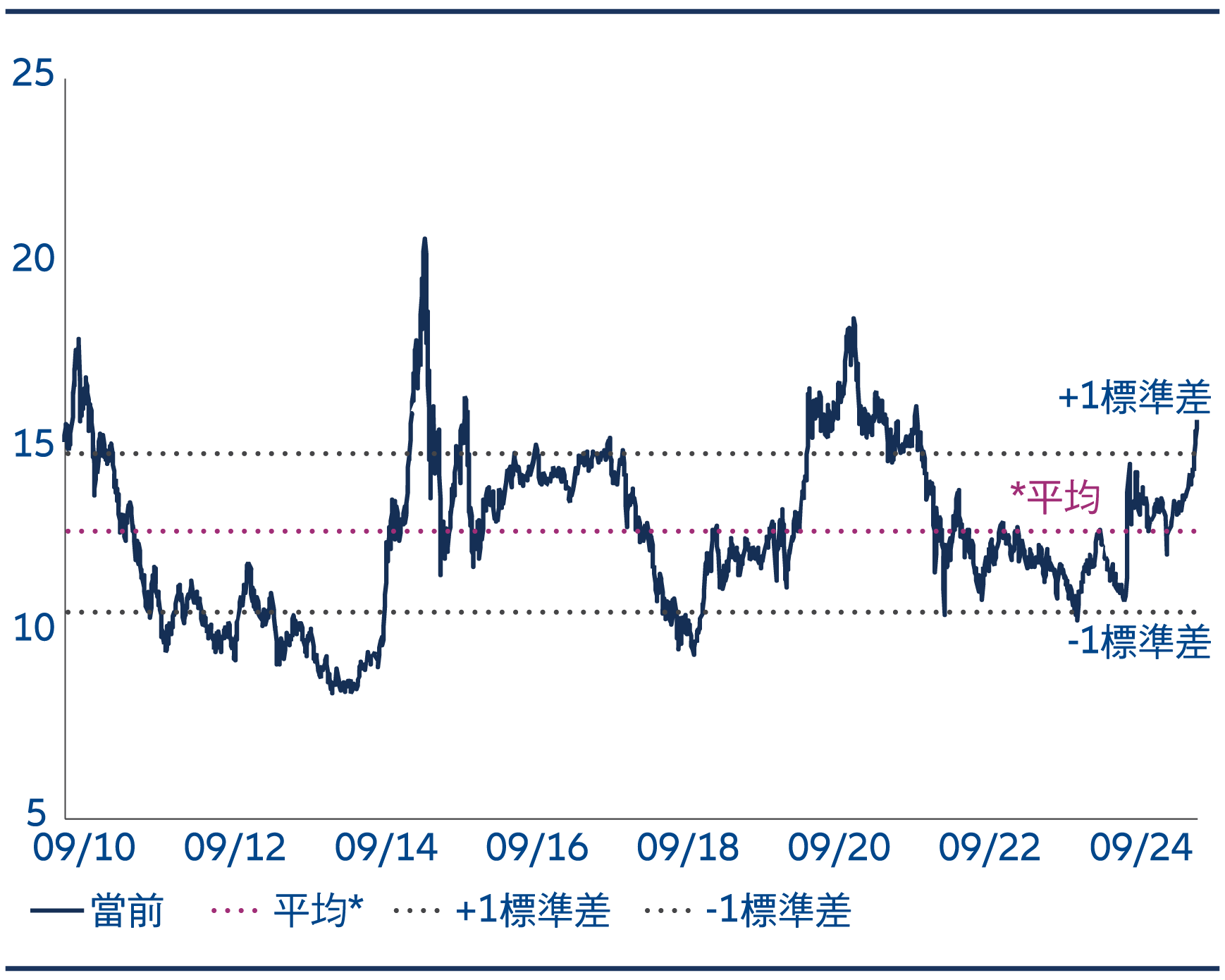

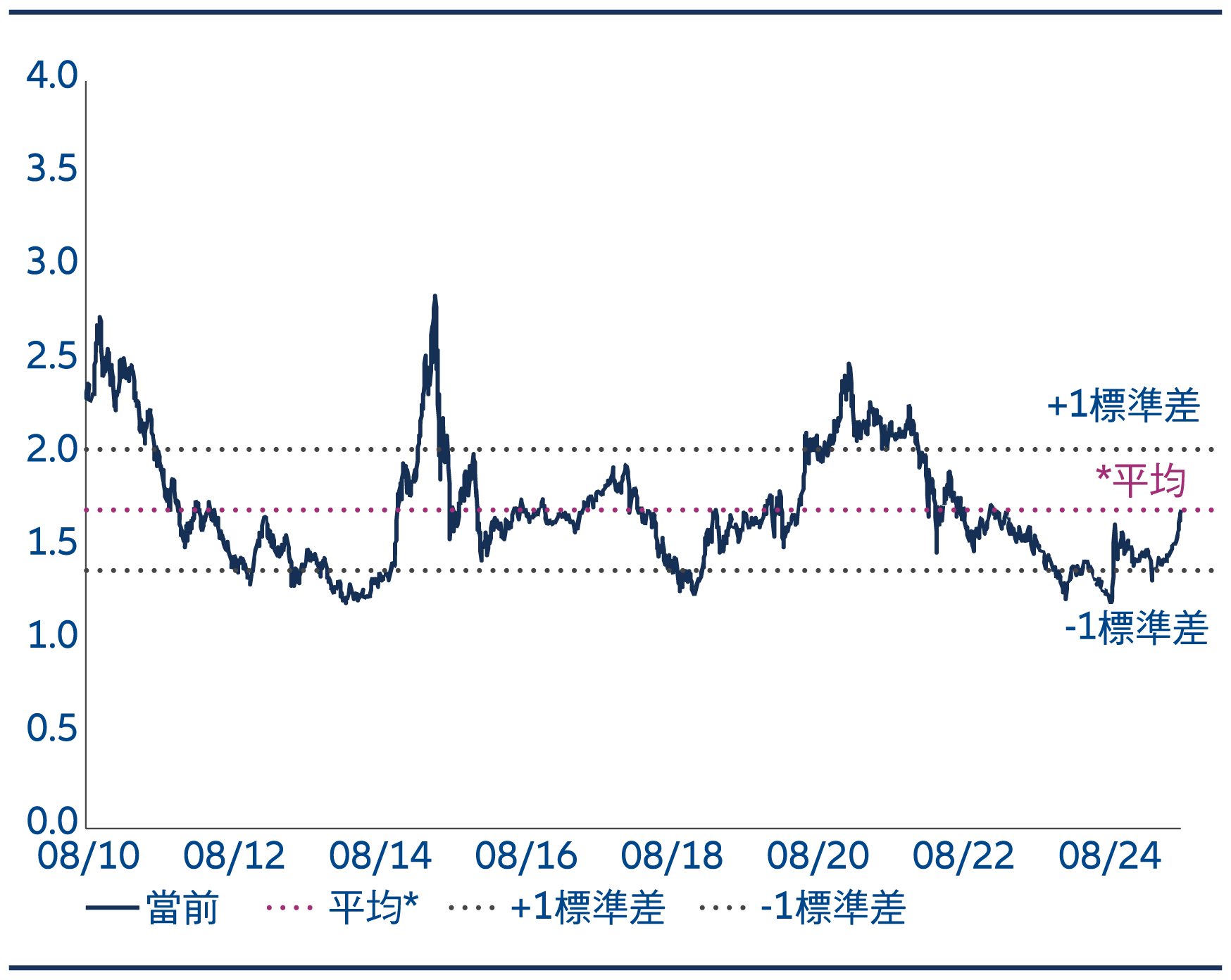

7. 估值合理

目前為止,市場復甦主要由估值重估而非企業盈利改善所帶動。因此,估值已不再處於先前的受壓水平。

然而,我們認為估值仍然合理,不應成為未來市場上升的障礙。市賬率估值約為長期歷史平均,市盈率則略高。然而,經結構性低利率環境調整後,股票風險溢價處於歷史平均水平。

圖5A – MSCI中國A股在岸指數 – 預測12個月市盈率

資料來源:彭博、安聯投資,截至2025年9月2日。 *平均估值是根據過 去15年或自數據可用以來計算。以上資訊僅供參考,不應被視為買賣任 何特定證券或策略的推薦或投資建議。過往表現,或任何預期、推測或 預測並非未來表現的指引。

圖5B – MSCI中國A股在岸指數 – 市帳率

資料來源:彭博、安聯投資,截至2025年9月2日。 *平均估值是根據過 去15年或自數據可用以來計算。以上資訊僅供參考,不應被視為買賣任 何特定證券或策略的推薦或投資建議。過往表現,或任何預期、推測或 預測並非未來表現的指引。

8. 宏觀環境與市場之間的分歧

雖然宏觀經濟環境充滿挑戰,但中國股市今年仍出現反彈。房價依然受壓,關稅上調令出口動力減弱。

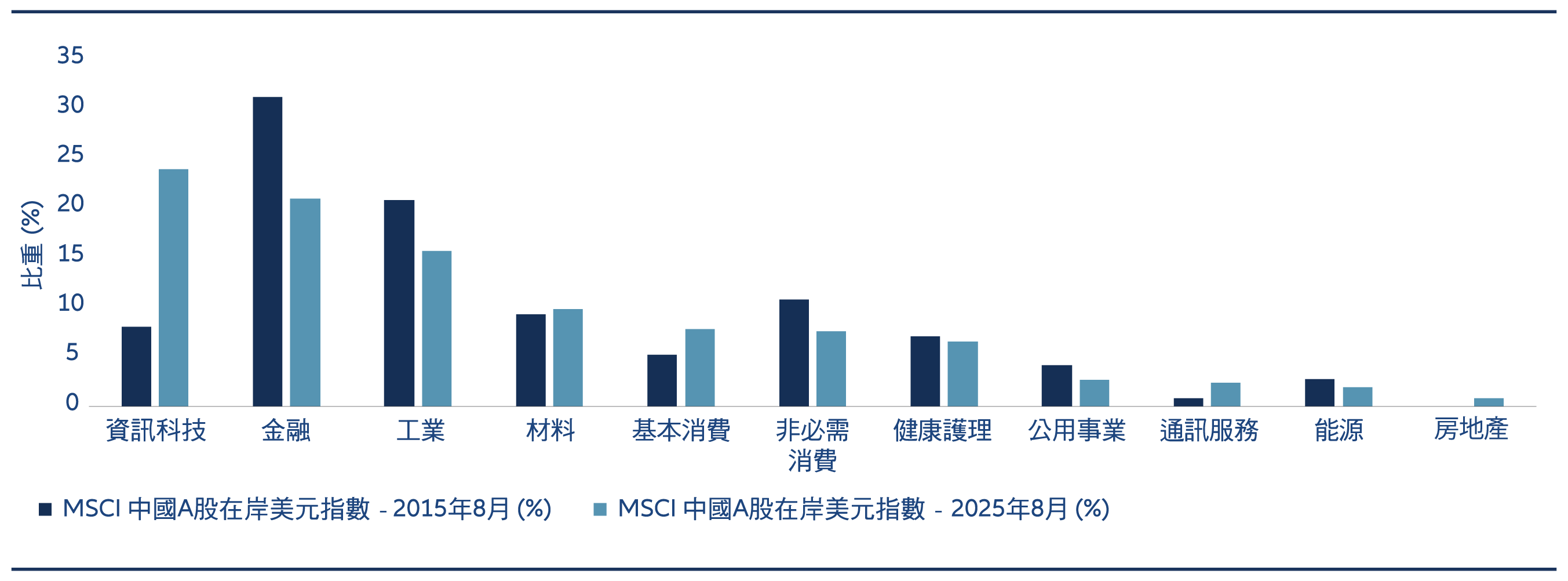

其中一個主要原因是中國股市結構發生顯著變化。市場從先前專注於較成熟、增長較慢的行業(金融、傳統重工業),轉向更能代表中國未來增長引擎的行業。

例如,資訊科技板塊的比重在過去十年增長接近三倍。現時,這一板塊在中國A股市場的比例接近25%。

我們認為,中國的人工智能行業已經跨越了轉捩點, 進入了一個更為自給自足的週期,投資增加,盈利能 力亦有所提升。加上高級駕駛輔助系統 (ADAS)、機械 人技術、生物科技、電動車供應鏈等領域的其他相關 行業,我們認為中國股市日漸反映中國新興的經濟動 力。

圖6:MSCI中國A股在岸指數-2015年與2025年的行業比重

資料來源:IDS,數據截至2025年8月底及2015年8月。

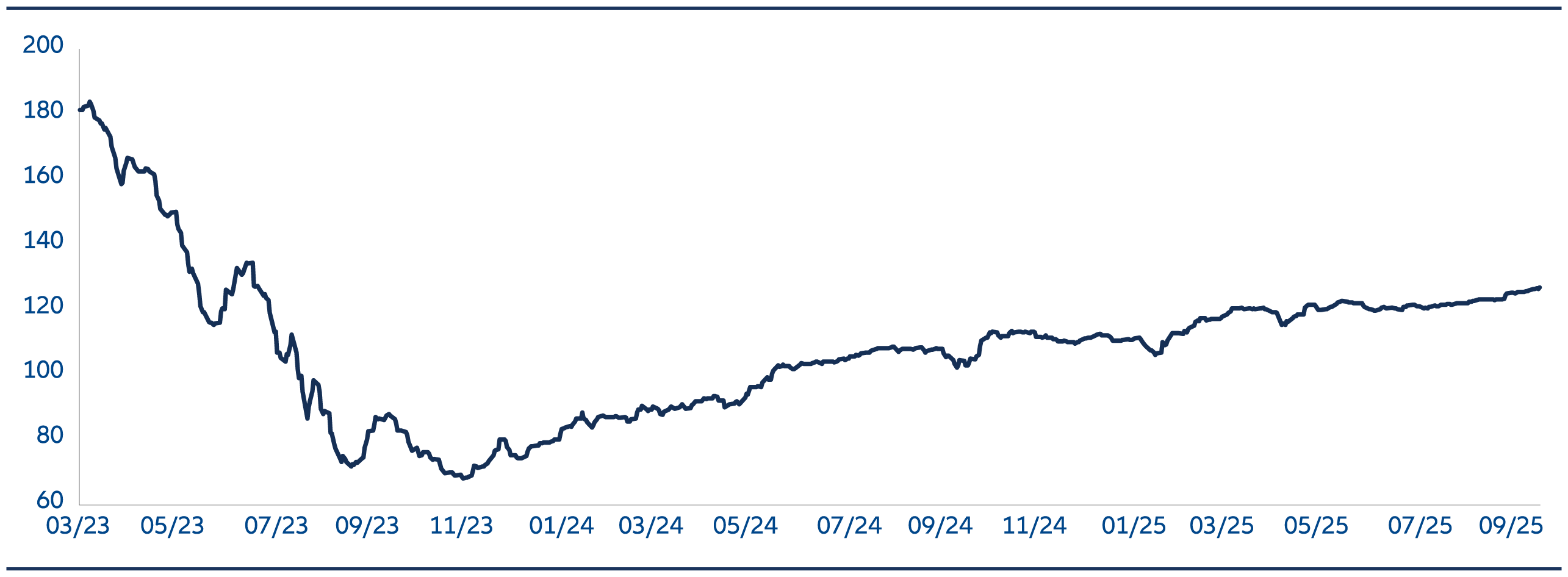

9. 房地產風險逐漸遠去

近年,拖累中國股市的其中一個主要因素是房地產市場相關風險。雖然這些風險仍然存在,但我們認為,中國房地產市場的低迷時期已接近結束而非開始。因此,其對中國股市的影響可望逐漸消退。

政府已推出多項重大措施穩定房地產市場,包括降低按揭利率、下調首期比例,以及改善資金緊張的發展商的融資管道。

雖然買家恢復信心需時 — 事實上房價可能還有進一步 下跌的空間 — 但早前對尾部風險的憂慮已有所緩解, 這可見於中國債券市場,iBoxx美元亞洲(日本除外) 中國房地產高收益債券指數於2023年11月觸底,自低 位已回升超過85%。

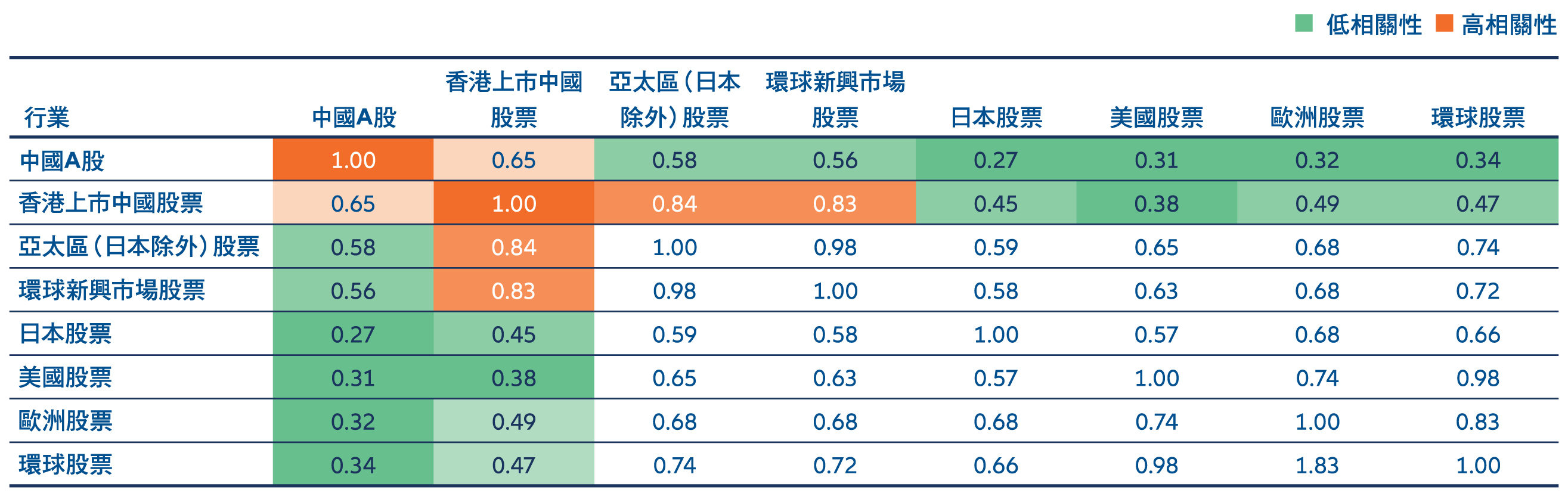

10. 低相關性

中國股市可作為投資組合的多元化工具。過去10年,中國A股與全球股市的相關性為0.34,這意味著它們在幾乎70%的時間裡走勢不同。相較之下,歐洲和全球股市的相關性為0.83。

因此,在全球投資組合中持有中國A股或有助提高整體風險回報狀況。

圖7 – iBoxx 美元亞洲(日本除外)中國房地產高收益債券指數

資料來源:彭博、安聯投資,截至2025年9月19日 。

圖8 – 主要股票市場之間過往的相關性

資料來源:彭博、安聯投資,截至2025年8月31日。相關性數據以過去10年相關MSCI指數的過往回報計算,使用每週美元回報。以上資訊僅供參考,不應被視為買賣任何特定證券或策略的推薦或投資建議。過往表現,或任何預期、推測或預測並非未來表現的指引。

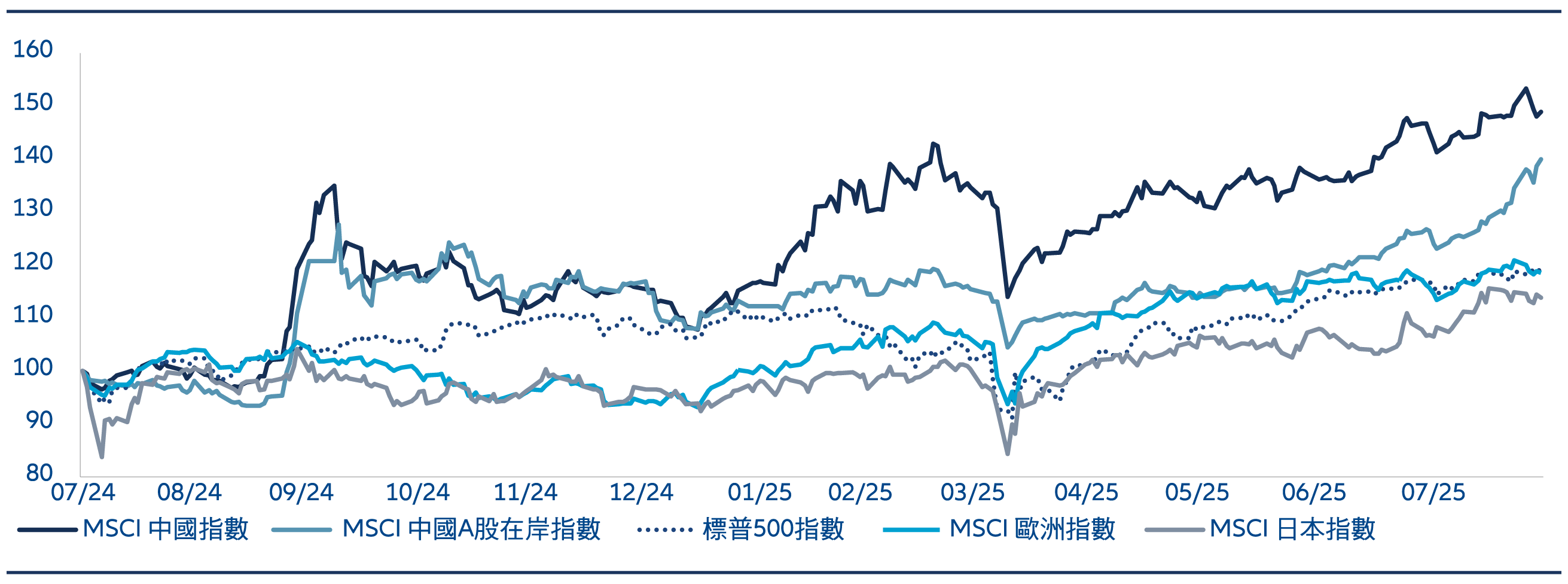

總結 —「你必須參與其中才能贏得勝利」

過去一年中國股市的表現為全球資產配置者提供了寶貴的洞見。儘管存在宏觀經濟風險和地緣政治緊張局勢,但越來越多的結構性推動因素為市場的韌性帶來支持,而當中多個因素仍然存在。

過往,投資者可以透過投資跨國企業來受惠於中國的增長故事。然而,近期趨勢顯示,本地公司越來越佔據著有利的位置,能夠抓住上升的機會。俗話說,唯有身在其中,才能獲得成功。

圖 9:過去一年全球主要股市指數的表現(美元,調整至100)

資料來源:LSEG Datastream、Wind、安聯投資,截至2025年8月31日。以上資訊僅供參考,不應被視為買賣任何特定證券或策略的推薦或投資建 議。過往表現,或任何預期、推測或預測並非未來表現的指引。

1電動車銷量,截至2025年6月30日

2CPIA,截至2025年6月30日

3國際機械人聯盟,截至2024年9月24日

4墨卡託中國研究中心(MERICS),截至2025年4月

5CIC,截至2024年12月31日

6R&D World,截至2024年11月3日

7資料來源:高盛,2025年7月

以上資訊僅供參考,不應被視為買賣任何特定證券或策略的推薦或投資建議。