信貸可在周期轉向時通過兩種方式提升相對價值

摘要

目前公司債券的風險/回報狀況相較冠狀病毒危機爆發之初吸引力有所下降。自此,較高評級公司發行的債券一直獲得央行的支持。隨著信貸週期轉向,我們建議優先考慮發行人及證券選擇等因素,以實現跑贏大市的表現,就此而言,「折翼天使」及有擔保債券帶來投資機會。

要點

|

根據國際結算銀行的預測,2020年全球50%的公司或無充足的現金流支付與債務相關的開支及營運開支,從而可能促使很多信貸投資者投資較高評級的債券,以避免陷入較低質素信貸可能造成的困局。然而,該方法令表現承受兩個方面的主要風險。

- 第一,在該等較高評級的債券中,大多已回升至接近面值,甚至達致其充分估值的水平。因此,其價格進一步上升的可能性較低,故投資者或僅可從債券的息票付款中獲得回報。

- 第二,由於發行人可提前贖回大部分債券,然後以較低的利率為該債務進行再融資,因此高收益債券投資者或會承受無法賺取全部到期收益的風險。

一種可行的解決方案是選擇性地投資所謂的「折翼天使」,即雖遭降級至高收益但可能重獲投資級別水平的發行人。

物色具選擇性及防禦性的折翼天使投資

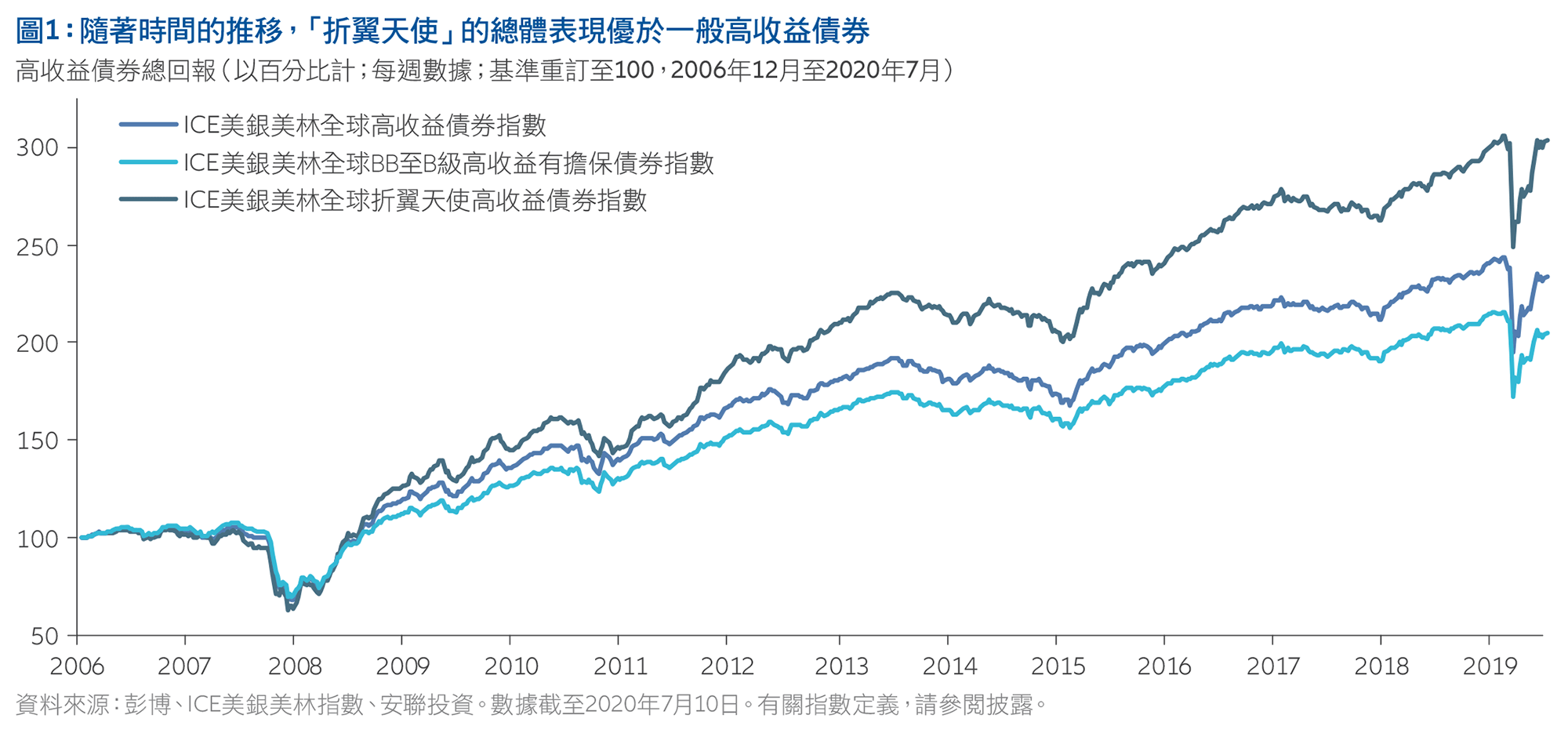

折翼天使主要由不可提前贖回、可提供相對價值的債券構成,因此在某種意義上,其折讓高於其信貸基本因素及同類債券所隱含的折讓。如圖1所示,折翼天使於以往的表現跑贏較廣泛的高收益債券市場。

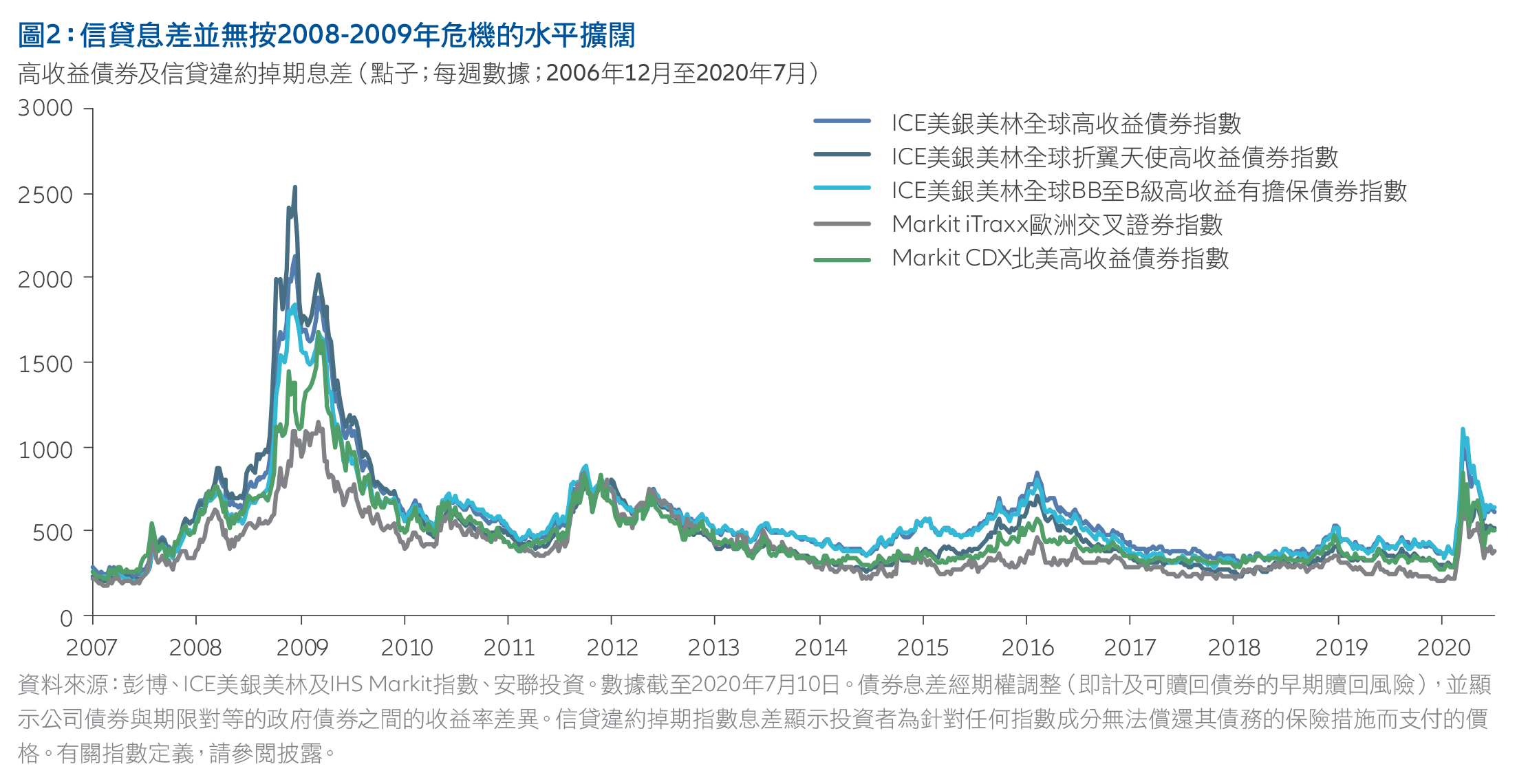

然而,總體而言,折翼天使所提供的價值或不及以往。如圖2所示,在目前的危機中,折翼天使的信貸息差擴大(或「估值降低」)的幅度不及2008-2009年的水平,表明該等發行人所提供的相對價值或低於以往。就此而言,其中一個可能的原因是,各國央行史無前例地購買折翼天使發行的債券,或接受以該等債券作為抵押品。這種形式的系統性刺激可通過推高此類債券的價格,掩蓋每家公司所特有的其他風險,因而導致折翼天使整體實現超額回報的潛力受到限制。研究表明,僅約四分之一的折翼天使成功恢復投資級別,因此在投資此類證券時,必須採取極具選擇性的方法。

此外,長短倉部署公司信貸違約掉期指數,是增持或對沖折翼天使投資的防禦性方法。當底層無擔保債券(以信貸違約掉期合約作為應對違約的保險)的信貸質素改善時,長倉部署該等交易所買賣衍生工具將實現增值。信貸違約掉期指數之所以具有相關性,是因為相對於評級較低或較高的證券,折翼天使及交叉證券往往主導著信貸違約掉期市場的走勢。此外,信貸違約掉期指數通常擁有高於現金債券的流動性,從而幫助信貸違約掉期在信貸環境改善時表現領先。

有擔保債券領域存在投資價值

有擔保債券提供另一種提升信貸投資組合相對價值的方法,儘管該分部乍看之下可能並無如此吸引力。圖1顯示,有擔保債券的表現跑輸折翼天使範疇及較廣泛的高收益債券市場(有擔保債券於其中分別約佔5%及20%)。

憑直覺,這有跡可尋。有擔保債券提供更大的損失保護,因此其風險溢價理應較低。該等債券優先於無擔保債券,並以公司資產及其他擔保作為抵押品,因此以往在發生違約時,該等債券有更高的回收率(逾65%)。舉例而言,當發行人的評級由BB級降至B級時,其有擔保債券的信貸(風險)息差能夠較其無擔保債券低200個點子。此外,有擔保債券的平均存續期較短,從而有助於消除利率及息差長期波動的影響。

我們認為,目前有擔保債券特別值得關注,因為重大的信貸衰退通常會促使公司質押各種形式的抵押品以獲得融資,從而可能使其有擔保債券更具吸引力。例如,於2009年全球金融危機之後,有擔保債券佔新公司債務的比例按年上升數倍。本輪信貸週期衰退與此相似,4月份全球發行的有擔保債券數量創下迄今為止最高的單月發行記錄。

然而,與2009年不同的是,目前的信貸息差與較廣泛的高收益市場更接近。因此,按經損失或收回調整的基準計算,有擔保債券範疇或存在廉價交易。其原因可能在於,很多投資者仍保持審慎,先入為主地將增發有擔保債券視為陷入困局的跡象。但如當前這般危機深陷時,除會違約的發行人外,較為健康的發行人同樣有可能發行有擔保債券。擁有大型研究團隊且經驗豐富的信貸管理人,往往能夠以遠高於往常的收益率買入優質有擔保債券,特別是在一級市場上。

自今年3月份以來,按相對價值基準計算,至少有兩宗新的有擔保債券發行隨後錄得回報。

- 一間擁有B級評級的公司因現金需求及銀行貸款再融資而備受壓力,因此該公司發行收益率達兩位數的新有擔保債券,而該收益率為CCC級債券較為常見的水平。

- 另一間高收益債券發行人需要償還現有票息較高的無擔保債券,因此該公司於一級市場發行有擔保債券,而雖然該等債券屬投資級別,但其實際收益率卻高於同類證券。

兩間發行人至少有一個共同特點:該等發行人於順境時並無發行如此多有擔保債務,因而在逆境時可提供無產權負擔的資產作為抵押品。當未來盈利的可見度因經濟陷入封鎖而消失時,健康的貸款價值比率(即相對於公司的有擔保資產,債務水平相對較低)就會成為一個重要的考慮因素。

不論信貸是否會持續上升,專注於相對低估的資產

展望未來,公司信貸的風險回報平衡仍具吸引力,儘管2020年第一季度的吸引力有所下降。目前,較高質素的高收益信貸向入息的傾斜或大於資本收益,但我們仍然認為,若干折翼天使及有擔保債券具有大漲小跌的潛力。不論信貸是否會持續上升,專注於相對低估的資產或更有可能實現跑贏大市的表現。

倘若信貸息差進一步收緊,確定相對於等值證券的價值,或可幫助認為自己踏空的投資者提升回報。或者,倘若「V型」復甦未能實現,息差不斷擴大應會促使投資者優先考慮流動性及減少損失。在這兩種情況下,多元行業及高收益策略 (具有選擇性及防禦性)均有可能跑贏大市。

存續期是衡量債券價格對利率變化敏感性的度量。ICE美銀美林全 球高收益債券指 數是衡量在本地或歐洲債券市場中公開發行的公司債之表現,這些債券以美元、加元、英鎊和歐元為主導且低於投資級別。ICE美銀美林全球折翼天使高收益債券指數是ICE美銀美林全球高收益債券指數的子指數,包括在發行時已評為投資級別的證券。ICE美銀美林BB至B級全球高收益有擔保債券指數是ICE美銀美林全球高收益債券指數的子指數,包括所有評級為BB1至B3(含)的有價證券。Markit iTraxx歐洲交叉證券指數包含75個均等加權、流動性最高的次投資級別歐洲實體之信用違約掉期。Markit CDX北美高收益債券指數是由100個非投資級別的實體組成,分佈在B和BB級。所有實體均在北美。這不可能直接投資於指數。

想瀏覽更多?

為何未來數月對決定性的綠色轉型至關重要

摘要

於全球抗擊新型冠狀病毒疫情之際,通過與適當的利益相關者接觸,負責任的投資者可幫助經濟復甦實現永續性及包容性。社會責任投資工作組已為政策參與框架提出建議,旨在幫助指導投資界的行動。該工作組的研究結果概述如下。

要點

|