駕馭利率變化

了解美國可換股債券,為何現時具吸引力?

在過去超過35年,美國可換股債券提供接近股票的回報,但波動性較低。 此外,由於新債券發行速度加快,加上發行條款利好,現時投資機會有所增加,進一步提升這個獨特資產類別的吸引力。

要點

- 可換股證券提供接近股票的回報潛力,且波動性較低,可在市場上升時受惠,在市場下跌時提供保護。

- 越來越多新發行債券的條款更加吸引,擴大了總回報可換股債券的投資機會,這些債券具有理想的非對稱風險/回報特徵。

- 我們認為主動式管理是關鍵,能在不斷變化的市場環境中發掘機會並有效控管風險。

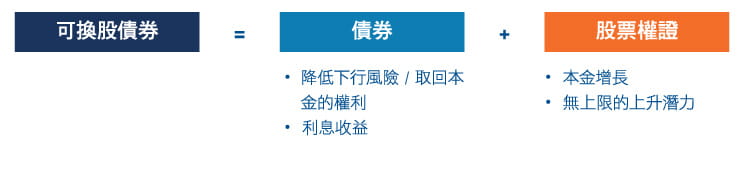

可換股證券是一種傳統債券,可轉換或兌換為發行公司普通股的一定數量股份。可換股債券兼具債券和股票的特徵,有助提升投資組合的整體經風險調整後回報(見圖1)。

債券部分提供收益潛力,並可降低波動性,這來自於其票息、到期日以及對本金的索償權。與其他債券一樣,可換股證券的價值會隨著利率變動和發行企業的信貸質素變化而波動。一般而言,可換股證券的票息通常低於企業債券,但其收益率通常高於普通股股息。

股票部分則提供無上限的資本增值潛力,這源自於期權(在發行時釐定)賦予投資者將可換股證券轉換為特定數量普通股的權利。由於此特性,當可換股證券到期時,它們可按照相關普通股的市場價值或票面價值贖回(以較高者為準)。

圖 1:可換股債券基本組成部分的簡化結構

資料來源:Voya IM。僅作說明用途。

可股換證券如何表現?

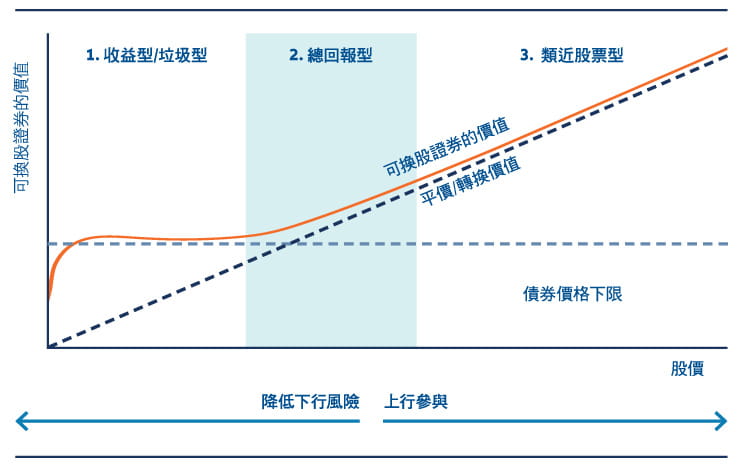

可換股證券的表現可能帶有股票或債券的特徵,這取決於相關股票交易價格相對債券的轉換價格。當普通股價格上升,可換股證券的表現往往較接近股票(見圖2),這意味著其對股票上升的參與度增加。若相關股票價格下跌,可換股證券的表現可能接近債券,即其對股票下跌的參與度下降。值得注意的是,可換股證券仍會受到與股票和債券相同的風險因素影響,包括市場、利率和信貸風險。

圖2:三種類型的可換股證券

資料來源:Voya IM。僅作說明用途。

1. 收益型/垃圾型

這類可換股債券的特徵是收益率高,轉換溢價也高。由於股票期權處於價外狀態,這些證券的表現較接近企業債券,很少考慮期權價值。

- 表現較接近定息收益工具

- 與相關股票的相關性較低

- 對沖值(Delta)低於 0.411

總回報型

這類可換股債券具備最理想的質素,其特徵是轉換溢價適中,具有一定的股票敏感度。

- 提供非對稱風險/回報特徵

- 捕捉較多相關股票的上升空間,較少下跌空間

- 對沖值在0.4至0.8之間1

3. 類近股票型

這類可換股債券的表現類似股票投資,其特徵是轉換溢價較低,股票敏感性較高。

- 表現較接近股票工具

- 與相關股票的相關性高

- 對沖值大於 0.811

為何考慮投資可換股證券?

非對稱風險/回報

可換股證券具有非對稱風險/回報特徵,其上行機會(回報)或高於下行風險。過去35年,雖然經歷了多次波動性上升的時期,但美國可換股證券的表現接近股票,波動性亦較低(見圖3和圖4)。

圖3:美國可換股證券捕捉的股市上升空間大於下跌空間

截至2024年12月31日。資料來源:FactSet、ICE Data Services、Voya IM、晨星。過往表現不 代表未來表現。以上反映所示時期的表現和特徵,不同時期的結果可能更佳或更差。美國可換 股債券:洲際交易所美銀美國可換股債券指數。美國股票:標普500指數。請參閱最後註釋中的 指數定義及其他披露。

圖4:美國可換股債券提供接近股票的回報,但波動性較低

截至2024年12月31日。資料來源:FactSet、ICE Data Services、Voya IM、晨星。過往表現不 代表未來表現。以上反映所示時期的表現和特徵,不同時期的結果可能更佳或更差。美國可換 股債券:洲際交易所美銀美國可換股債券指數。美國股票:標普500指數。請參閱最後註釋中的 指數定義及其他披露。

新債發行量改善

2024年,美國可換股債券新發行不僅加速進行,甚至超出市場預期。由於債務融資成本上升吸引發行人轉向可換股債券市場以節省票息(圖5)。展望未來,儘管市場波動性增加,市場分析師預計2025年新發行將維持穩定,因為發行人仍有節省票息與再融資的需求。

由於過去數年利率上升,對可換股證券投資者來說,新發行債券的條款更具吸引力。票息從2021年約1.5%(歷史低位)上升至2024年12月約3.2%。

此外,同期平均初始轉換溢價從歷史高位36%降至約33%。2

新發行增加,加上條款更加吸引,擴大了總回報可換股債券的投資機會,這些債券提供理想的非對稱風險/回報特徵。

圖5:美國新發行量較新冠疫情前的水平持平或上升

截至2024年12月31日。資料來源:Voya IM(使用ICE Data Indices, LLC的資料)。預測基於對 未來事件的假設,實際未來事件可能與假設不同。過往表現不代表未來表現。以上反映所示時 期的表現和特徵,不同時期的結果可能更佳或更差。

術語說明

- 轉換比率

可換股債券可兌換成的普通股股數。 - 轉換價格

相等於債券面值除以轉換比率。 - 轉換溢價

投資者必須支付的溢價 — 高於轉換價值(轉 換比率中的股數乘以普通股價格)。通常,轉 換溢價越高,可換股證券的股票敏感度越低; 轉換溢價越低,股票敏感度越高。 - 對沖值

衡量可換股證券對相關股票價格變動的價格 敏感度。 對沖值越低,可換股證券的股票敏 感度越低;對沖值越高,股票敏感度越高。

主動型投資經理或可把握市場機遇

被動型投資策略可能難以適應可換股債券市場構成、發行人基本因素或個別債券特徵等因素的變化。此外,這些策略或不能參與投資新發行債券。

因此,我們認為主動型管理對於降低投資組合風險(例如基本面/信用風險與集中風險)十分重要,同時,主動型管理也能夠因應個別債券風險/回報狀況變化(例如對沖值、轉換溢價),這些變化受到相關股票的走勢影響。

總括而言,我們認為美國可換股債券的非對稱回報特徵具吸引力,在股價上升時提供上行參與潛力,在股價下跌時提供下行緩衝。新債券發行加快,加上發行條款利好,擴大了具備理想風險/回報特徵的可換股債券投資機會。我們相信,主動式管理有助降低風險並捉緊市場動態變化所帶來的機會。

關於風險

所有投資均涉及價格波動風險,以及投資回報率和收益的不確定性。所有證券交易均涉及巨大的損失風險。

債務工具:債務工具面臨較高的信貸和流動性風險,可能具有投機性,並且可能因利率變動或發行人或交易對手的狀況惡化或違約而貶值。

市場波動:投資組合中證券的價值可能因個別企業前景及/或整體經濟狀況改變而波動。價格變動可以是短期或長期。地方性、區域性或全球性事件(如戰爭、恐怖主義活動、傳染病或其他公共衛生問題、經濟衰退或其他事件等)可能會對投資組合及其投資產生重大影響,包括影響投資組合經理按預期投資組合資產的能力。

發行人風險:投資組合將受到其投資的證券和其他工具的發行人特有因素影響,包括這些發行人的財務狀況或業務前景的實際或預期變化。

利率風險:債務工具的價值可能隨利率變化而上升或下跌,年期較長的證券可能面臨較大風險。

信貸風險:若債務工具的發行人未能及時支付利息或本金,或市場對發行人支付這些款項的能力持有負面看法,則證券的價格可能會下跌

1 美銀全球研究,截至2025年2月28日。對沖值低於0.1代表受壓債務。

2 FactSet、ICE數據服務、Voya IM、晨星,截至2024年12月31日。