投資 更懂中國

氣候風險整合 如何打破中國既定的投資格局?

投資者關心氣候風險的態度似乎已是相當明顯;接受氣候變化的潛在危險,以及加速綠色轉型的必要性,已廣為政策制定者及金融市場參與者所接受。

要點

- 中國企業對氣候風險的態度正在改變。

- 而這是中國消費者、企業和投資者觀念出現廣泛轉變的其中一部分。

- 在把握這些宏觀趨勢並將之轉化為有利的選股因素時,主動的投資方法(包括對地方有深入了解、與相關中國公司保持緊密對話等)至關重要。

That investors should care about climate risk seems like a statement of the obvious; acceptance of the potential dangers of climate change and the need to accelerate the green transition are now widely accepted among policy makers, financial market participants, and beyond. Indeed, assessing and quantifying the impact of climate risk on individual investments and portfolios is now standard practice across much of the industry, with climate-related reporting and disclosures becoming mandatory in some jurisdictions. Yet, amid an increasing global focus on these issues, many investors in Chinese equity markets have, so far, largely ignored the significance of climate risk, while others have certainly been put off by a perceived unwillingness among Chinese corporates to address these issues. However, this is certainly set to change as the impacts of both global and domestic Chinese regulation, as well as consumer preferences and the possible impact of extreme adverse weather events, are increasingly factored into analyses of the future growth potential of Chinese companies. These changes will lead to an evolution of the Chinese equity landscape, as well as bringing in potential investors who were previously sceptical of attitudes towards these risks in the Chinese market.

Chart 1: Global equity return sensitivity to increase in the climate risk indices

Source: HKMA, Research Memorandum 08/2021, ARE INVESTORS SENSITIVE TO CLIMATE-RELATED TRANSITION AND PHYSICAL RISKS? EVIDENCE FROM GLOBAL STOCK MARKETS. This charts shows global equity’s return sensitivity to changes in climate risk indices. Each pair of blue and purple bars represents equity return sensitivity to increases in the transition and physical risks indices, respectively, for firms in the green/brown categories specified along the x-axis.

氣候風險定義

氣候風險可分為兩種,分別是物理風險和轉型風險。物理風險包括急性事件 (如與氣候相關的山火和洪水等)及慢性變化(如溫度、水源短缺和海平面上升等)的影響,對資產和生產力所造成的潛在損害。事實上,在不同方面,水資源問題均已為中國企業帶來了獨特的挑戰。以海平面上升和極端天氣為例,中國人口和經濟產出主要集中在人口密集的低海拔和沿海城市,而這些城市佔全中國國內生產總值(GDP)的33%左右。此外,水資源短缺和污染問題一直是中國部分地區政治和經濟不穩的潛在原因。若中國銳意在生物多樣性方面取得成果,那麼解決這些問題便相當重要。

無論最近在全球各地發生的極端天氣或由天氣引發的事件 (例如美國和澳洲的火災及歐洲的水災)是否真的與氣候變化有關,毫無疑問,氣候物理風險是企業面對的最大潛在財務風險,而在短期內,中國市場的投資者可能要特別注意這一點。此外,這些風險或許難以評估和量化,且往往取決於公司是否有作出足夠的數據披露。

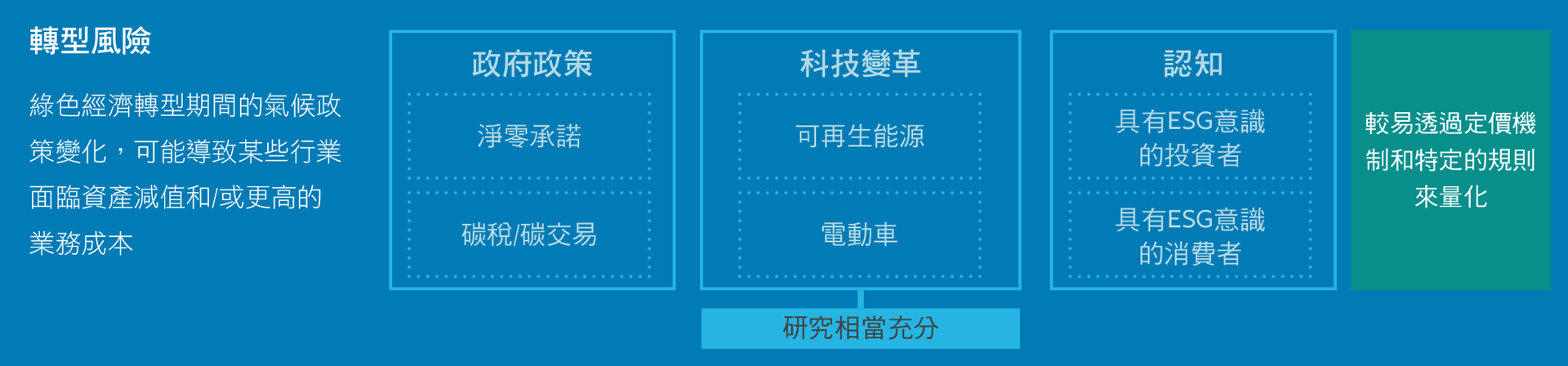

另一方面,轉型風險主要是源於政府政策、科技發展和公眾觀感的變化對公司業績帶來的影響。在大部分情況下,轉型風險較易經由規則和機制來量化,使我們得以評估資產價值和業務成本所受到的潛在影響。由於轉型風險較易識別和量化,因此也最受關注,在評估中國股票時,分析師和投資者正紛紛把轉型風險徹底地納入其中。

把轉型風險因素納入考慮範圍

在轉型風險方面,無論是對中外公司而言,脫碳都是一大主題,此主題正推動著法規改變、科技發展及公眾對公司和品牌的觀感。中國早前宣布了「3060」脫碳計劃,目標是在2030年把二氧化碳的排放量達到峰值,並於2060年實現碳中和,這個計劃將對各行各業產生不同程度的影響,而影響大小則按企業的絕對碳排放量和碳排放強度而定。舉例說,於2021年開始運作的中國國家碳排放權交易體系(ETS),覆蓋逾2,000家電力公司,並將會擴展至更多行業。除了涵蓋不同行業,未來幾年ETS的目標更包括制定明確的長期減排目標、建立有需要的法律框架、提高企業的碳數據質素和披露,也有可能提高碳定價。這些因素既為中國公司帶來不同風險,也創造了潛在機遇。隨著ETS的影響力與日俱增,所有中國股票投資者都必須對之認為對待。

氣候風險:物理風險和轉型風險

當然,對於中國這樣一個與環球供應鏈緊密相連的國家來說,監管不僅僅是國內的問題,一系列針對脫碳和轉型的別國和跨國立法,也會對中國企業帶來重大影響。其中一個很好的例子是歐盟的碳邊境調整機制(CBAM),此機制雖不在中國監管機構的權限範圍,但本質上是對進口到歐盟的碳密集型產品徵收額外關稅,從而堵塞「碳洩漏」的情況(即歐盟企業為了避開碳排放成本而把生產轉移至未有實行碳定價的國家)。CBAM法案將於2026年生效,其稅收比例將會逐步提升,及至2035年達到全面收稅。對中國企業而言,短期影響或僅限於鋼鐵和鋁材製造商,但當CBAM的範圍有可能擴展至一些其他領域,例如非直接排放、其他碳密集型行業及含有碳密集型材料的最終產品時,其影響力將會愈來愈大。事實上,在CBAM的促使下,中國很有可能為了保持本土企業的國際競爭力而加速國內的ETS機制發展。

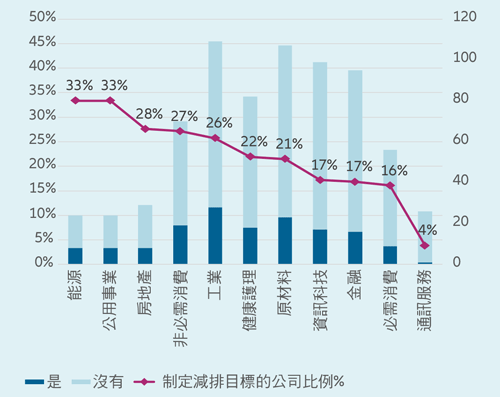

談到轉型風險,最後還有一個必須考慮的因素,就是投資者和終端消費者不斷變化的偏好。這些偏好將促使企業投入更多資本用於ESG,並導致資金流從碳密集度最高的領域中撤走。在目前,我們已經看到一些走在最前端、碳排放最為高效(即是那些作出全面氣候資訊披露和制定脫碳目標)的企業,正吸引著更多投資者,中國公司的情況也是如此。

MSCI中國指數成分股 - 公司有否設定減排目標?

資料來源:安聯投資

態度有變

我們看到的這些變化,將會在未來數月和數年內加速,反映中國對氣候風險的態度有了徹底的轉變,而這不僅僅限於上市公司的披露報告,也不僅與風險管理有關,也是因為中國民眾的態度有變,因此打破了一些既定的經商方式。在這方面,我們看到了中國消費者對氣候和環境的態度有別於以往,例如一些中國的主要城市,正致力改善河流和空氣質素;另外,一些與轉型相關的行業如電動車和太陽能(中國在這些領域領導全球)也取得莫大成功。

中國企業、金融機構和投資者對氣候風險的認識和融合日益加深,是這場重大變革的其中一環,並將改變中國的商業經營方式,以及外部合作夥伴和投資者的態度,也有望向更多投資者打開投資中國本土企業的大門,尤其是那些本來對中國本土公司應對氣候變化的承諾心存疑慮的投資者。