駕馭利率變化

今天充滿挑戰, 明天充滿希望

要點

- 雖然貿易協議進展有限,8月1日關稅限期迫在眉睫,但股市仍表現強勁,投資者出現鬆懈跡象,隨著貿易夥伴進行艱難的談判,市場可能再度波動。然而,我們認為短期內任何市場回調都是增持歐洲股票的機會,特別是我們預期2026年的環境可能更加正面。

- 歐洲國家 — 多個歐洲國家已啟動增加國防和網路安全支出的計劃。

- 除這些領域外,歐洲也日益重視主要基礎設施的現代化,並支持對歐洲國家十分重要的策略性行業發展,例如科技和健康護理。

- 預期2026年歐洲和美國盈利增長將顯著趨同,這或有助於縮小目前兩大市場之間明顯的估值差距。投資者情緒改善以及持續重新配置資產至歐洲,可能會成為進一步的推動因素。

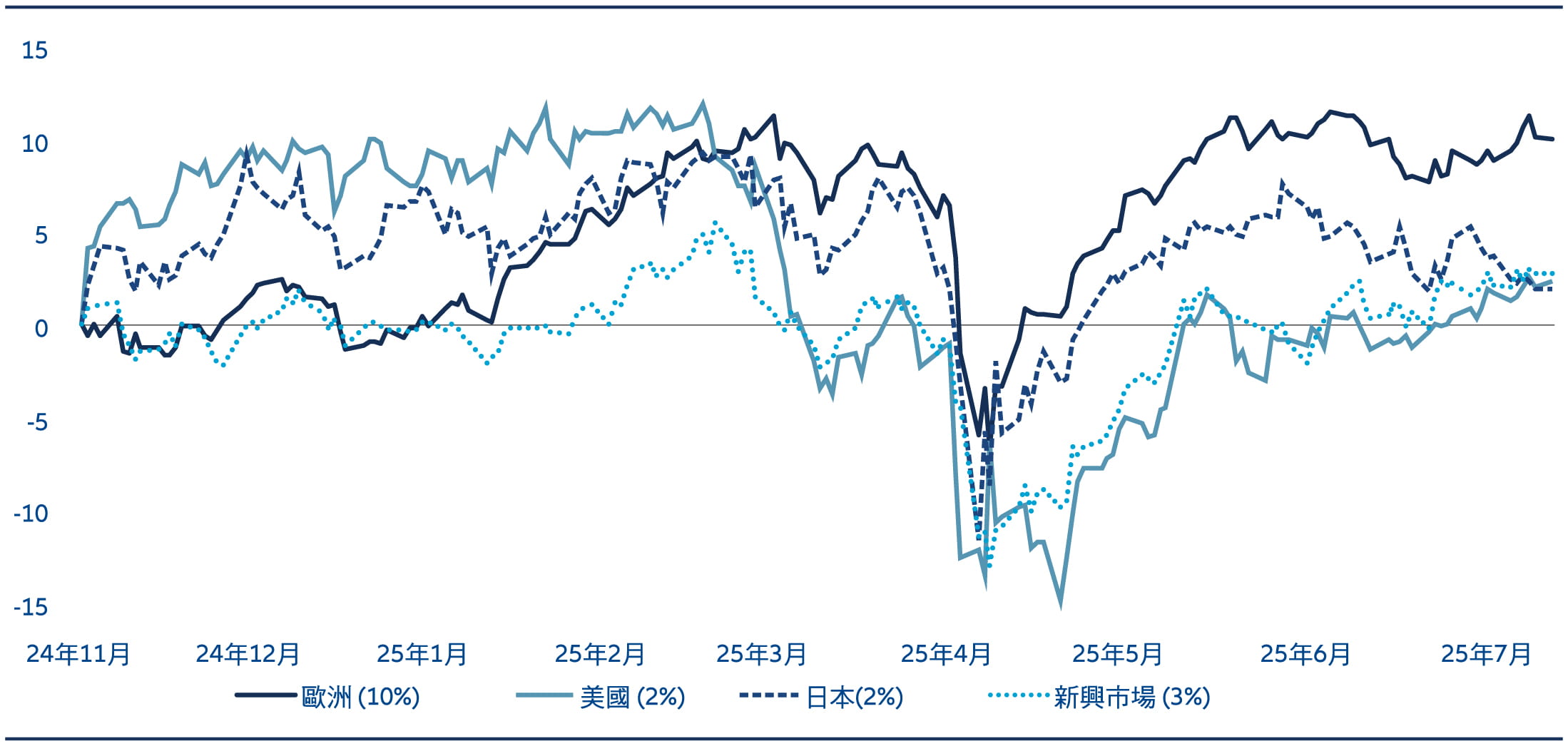

市場從「解放日」調整中強勁復甦

全球股市在經歷「解放日」的挑戰後迅速反彈,創下新高。截至本文撰寫時,MSCI歐洲指數較4月低位上升16%,而標普500指數、七大科技股和MSCI新興市場指數甚至分別反彈25%、38%及24%。

這不應被解讀為風險消失或全球經濟重拾強勢的跡象 — 相反,中東局勢驟然升溫等新挑戰正在湧現。然而,貿易和地緣政治的不確定性或許已見頂 — 尤其是在美國總統特朗普一再推遲實施進口關稅的日期,顯示他強烈傾向於通過談判達成「協議」,儘管這些協議的進展仍然緩慢。

由於近期市場復甦,8月1日最後限期迫在眉睫 — 特朗普近日宣布,在這日之後歐盟將面臨30%的關稅威脅 — 股市的隱含波動率(VIX和V2X指數再次遠低於20)反映投資者出現一定程度的鬆懈,不能排除市場再次波動的可能性。迄今為止,市場普遍認為貿易協議將在關鍵限期前達成,而美國國庫券或股市的劇烈反應將再次成為約束特朗普推行政策的因素。我們認同這一觀點,同時也認為預測美國總統的行動本身,以及其對經濟和企業利潤可能產生的深遠長期影響存在不確定性。

盈利和宏觀經濟的中期前景改善(受德國放寬貨幣政策和前期財政刺激政策所支持),我們將市場回調視為增持歐洲股票的機會。

圖1:美國總統大選以來各地區的股市表現

資料來源:LSEG Datastream,MSCI指數總回報(以歐元計),截至2025年7月14日。

專題 — 歐洲國家 — 「是的,我們能!」

圍繞美國支持烏克蘭和北約集體防禦原則的地緣政治緊張局勢和不確定性既是挑戰,也是機遇,因為歐盟和包括英國在內的主要歐洲國家已採取強而有力且具有前瞻性的策略來應對:

- 國防承諾: 所有北約成員國均承諾在2035年前將國防開支提高至國內生產總值的3.5%,同時增加對基礎設施的投資。德國就國防開支採取「不惜一切代價」的方針,力爭最早在2029年達到3.5%的目標。

- 德國的財政策略:德國政府債務約佔國內生產總值的63%(美國為122%),因此信貸指標理想,具有實施財政刺激措施的空間。新一屆德國政府可以依靠所謂的「特殊時期」(Sondervermögen)在未來12年投資5,000億歐元。這筆資金將用於升級基礎設施(包括數碼基礎設施)、公共行政現代化,並將其中1,000億歐元用於氣候保護措施。

- 工業與科技領導: 除國防、網路安全和基礎建設外,歐盟及其成員國亦積極培育工業和科技領袖。計劃包括支援初創企業生態系統以及發展歐洲雲端運算和人工智能數據基礎設施。歐盟計劃籌集2,000億歐元用於人工智能相關投資。

- 簡化監管: 歐盟亦正在努力減少官僚負擔。一個重要的例子是歐盟綜合法規,該法規旨在簡化或調整各項指引的範圍,包括《企業可持續性盡職調查指引》(CSDDD)和《企業可持續性報告指引》(CSRD)。

- 歐洲領先: 在半導體光刻、企業資源規劃(ERP)軟件和數碼行業等領域,歐洲企業是全球領導者,在加強歐洲國家實力方面發揮重要的作用。

- 航空航太領導地位: 在飛機製造雙頭壟斷中,空中巴士在新交付量和訂單量等主要績效指標上繼續超越波音,加強了廣泛歐洲航空航太「生態系統」的實力。

- 金融主權: 歐盟資本市場聯盟和儲蓄與投資聯盟仍然是政治議程的重點,對於推動歐洲金融主權十分重要。

歐洲國家將成為未來數年的主要投資主題,並將對資本貨物、金融、健康護理和科技等行業帶來正面影響。減少政策依賴和培育創新領導力是整個歐洲大陸的首要任務。

歐洲的盈利增長正迎頭趕上

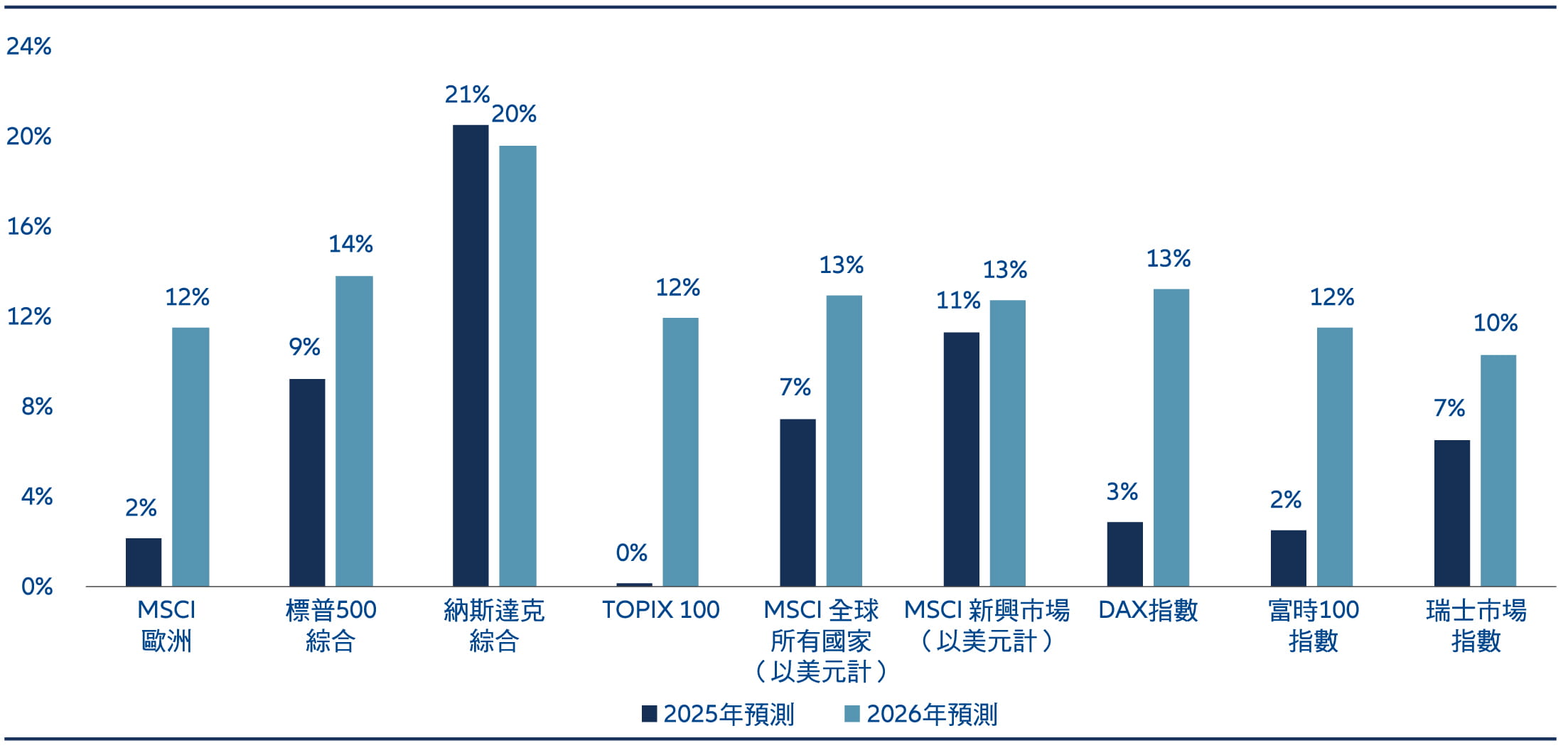

正如預期,全球宏觀經濟前景日漸低迷 — 最新的市場預測將2025年全球國內生產總值增長下調至僅2.7% —加上美國政府徵收高額進口關稅,以及主要貿易夥伴隨後採取的報復行動,企業利潤已受到影響。此外,由於MSCI歐洲指數內的企業約有25%的收入來自美國,美元疲軟對利潤預期構成進一步的挑戰。因此,自今年年初以來,分析師已將歐洲企業的盈利預測平均下調了7%。雖然最近預期有所下調,但預期歐洲企業盈利在2025年仍可望溫和上升2%。更重要的是,在宏觀經濟環境改善、反制措施緩和關稅影響、貨幣效應正常化的支持下,預期2026年的增長可顯著加速至12%。

美國企業的盈利增長亦預期可望在2026年加速,但或會低於歐洲。市場普遍預測,標普500指數企業的盈利將在2025及2026年分別增長9%及14%。然而,超過70%的美國企業收入來自國內市場 — 而市場普遍預期美國經濟2026年的增長速度僅為1.6%,低於趨勢水平 — 這限制了盈利增長。此外,2025年美元走弱帶來的有利因素也不太可能再次出現。因此,近年美國和歐洲之間的盈利增長差距顯著縮小(雖然部分由於週期性原因),這令歐洲股市應以大幅低於美國股市的價格交易這一個論點逐漸站不住腳,並挑戰「美國例外論」的觀點。

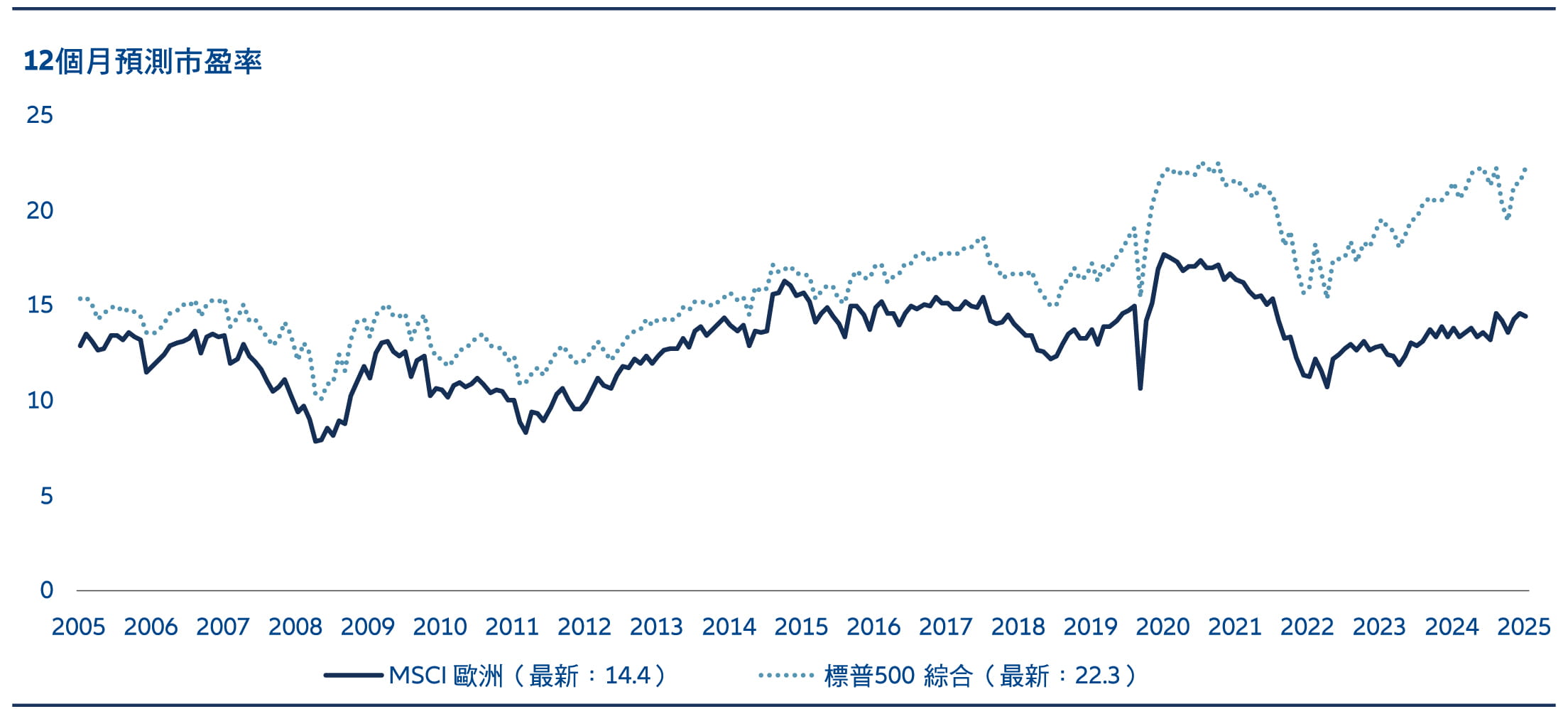

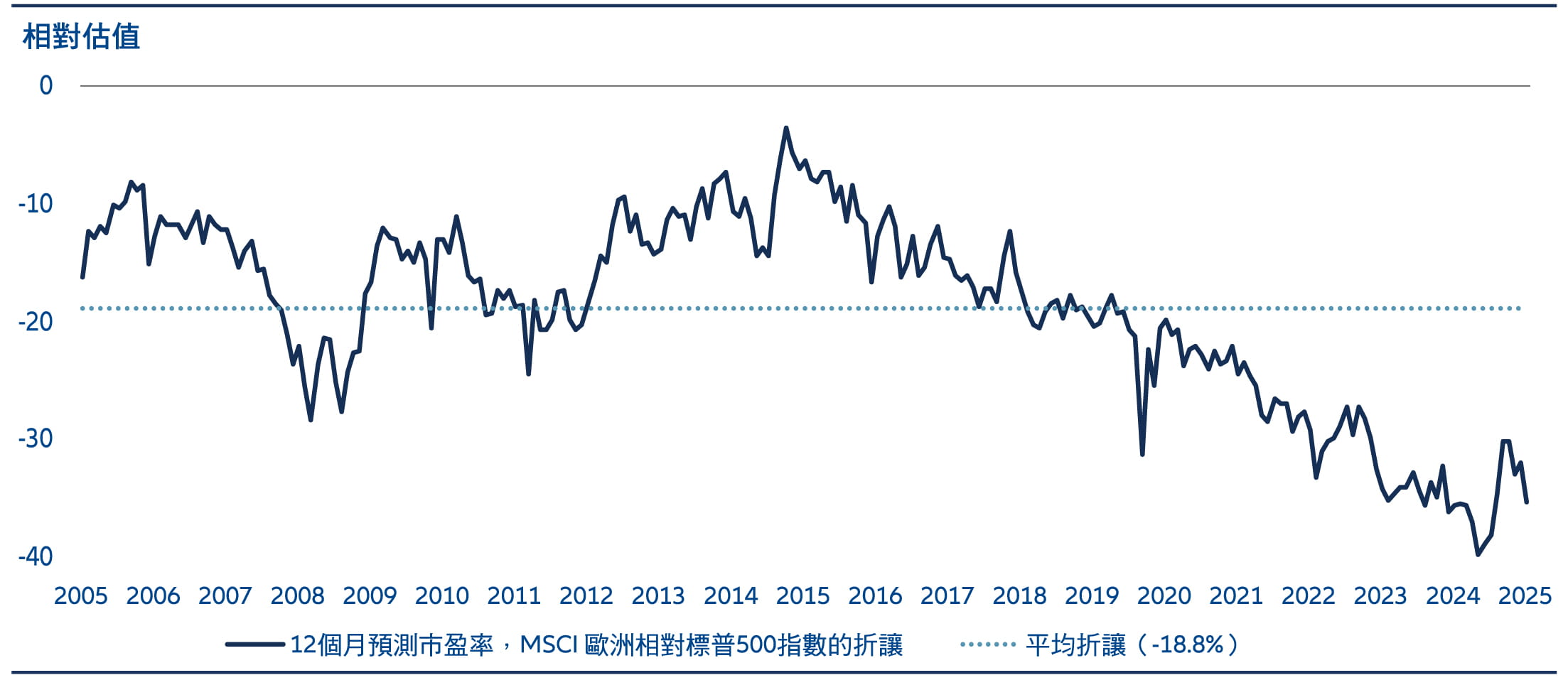

歐洲股市仍有進一步領先的空間

雖然年初至今,歐洲股市的表現跑贏美國股市約15%(以歐元計算),雖然絕對估值並不便宜,但歐洲股市的估值相對於美國股市依然頗具吸引力。標普500指數的預期市盈率為22倍 — 比較過往屬於較高水平 — 而MSCI歐洲指數的預期市盈率略低於15倍,較美國股市折讓35%。這一差距遠高於20年來的平均19%,即使調整了行業組成差異,歐洲股市的估值仍被嚴重低估。雖然單憑估值可能不足以推動其持續跑贏大市,但我們認為,正面的投資者情緒和部署應可繼續利好歐洲股市。

從投資情緒角度來看,我們預期全球投資者對歐洲的信心將持續增強。我們認為「歐洲國家」這個主題以及上述相關的投資機會既吸引又持久。此外,全球資產配置者也日益憂慮:在政治和財政狀況較不穩定的美國和美元,維持約70%的股票配置(根據美國在MSCI全球指數中的權重)是否仍然合適,尤其是超過四分之一的比重集中在五隻股票?值得注意的是,美國佔已發展經濟體(構成MSCI全球指數的經濟體)國內生產總值總和約46%。

部署方面,儘管最近數月,尤其是對沖基金和短期策略資產配置者,出現了一些資產從美國流出並重新配置至歐洲的現象,但顯然,在烏克蘭衝突爆發後,投資者對歐洲股市的持倉仍遠低於歷史水平 — 這顯示若資金進一步向歐洲轉移可繼續為股市帶來支持。此外,歐洲互惠基金的平均現金水平仍遠高於歷史水平— 代表仍有充足的現金儲備來進一步支持市場。

圖2:每股盈利增長(當地貨幣)

資料來源:LSEG Datastream,截至2025年7月10日。

圖3:歐洲與美國的估值對比

資料來源:LSEG Datastream,截至2025年7月14日。

相對估值

資料來源:LSEG Datastream,截至2025年7月14日。