讓投資者實現多元化及增長潛力的3個觀點

摘要

美國市場在過往數月錄得強勁的領先表現後,市場或將面臨新的不明朗因素,包括冠狀病毒疫情重來及政治不確定性。我們的美國投資策略師對尋求多元化及增長潛力的投資者提出3個觀點:可持續投資、私募市場債務及亞洲與歐洲的證券。

要點

|

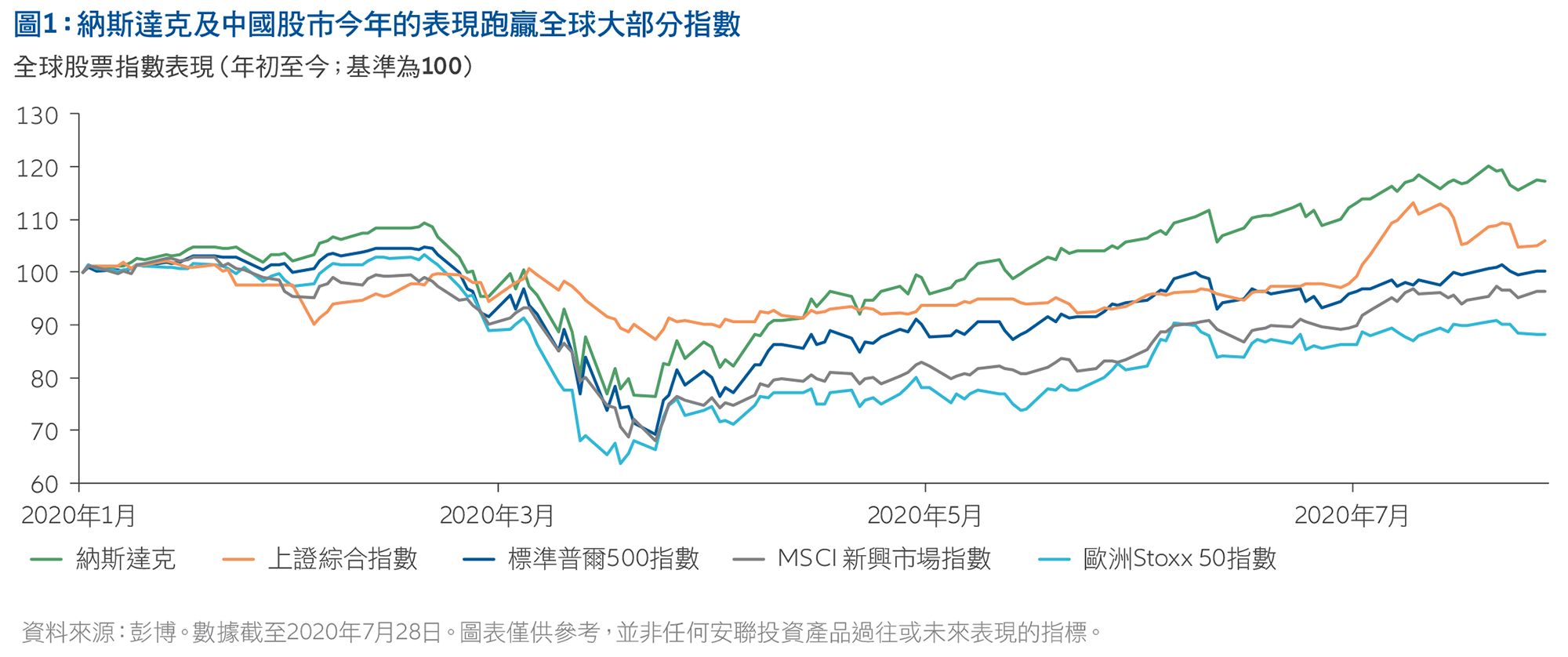

今年冠狀病毒大流行導致股票及固定收益走勢跌宕起伏,先大幅快速下跌,隨後顯著反彈。然而,美國股市自3月23日低位以來的反彈主要集中於少數幾個行業,包括受惠於遠程辦公爆發性增長(特別是美國大型科技股)、防禦性資產(包括美國投資級別債券及黃金)以及某程度上包括一些中國股票 (見圖1)。

隨著今年最後一個季度的臨近,美國市場的投資者面臨若干潛在不明朗因素。大型科技股及以科技股為主的納斯達克指數於1月至7月期間上升逾15%,短期內或會產生較大波動。此外,美國經濟重啟有望為週期股帶來支持,但這種反彈尚未出現。週期股的反彈可能在有效的冠狀病毒疫苗問世或在美國及新興市場的醫療前景改善之後才會出現。

同時,投資者整體(特別是尋求收益的投資者)亦面臨全球利率長期處於歷史低位的困境。此外,在美國總統大選之前,特別是在選舉日之前的數週內,市場的不確定性及波動性往往會上升。然而,許多投資者仍在持幣觀望,現金水平較高,賺取著零甚至為負數的收益。

在此環境下,投資者可轉向何處以尋求替代傳統美國股票及債券的另類投資?以下3個觀點或能助投資者的投資組合實現多元化、穩定性及收益潛力,更重要的是,把握未來的增長。

納斯達克綜合指數為一項市值加權、以技術股為主的指數,由約5,000隻國內外證券組成。標準普爾500綜合指數(標準普爾500指數)為一項不受管理的指數,一般為美國股市的代表。MSCI新興市場指數為一項自由浮動調整市值的指數,用以衡量全球新興市場的股市表現。上證綜合指數為一項市值加權指數,追蹤在上海證券交易所上市的全部A股及B股的每日價格表現。歐洲Stoxx 50指數為該地區超級行業龍頭的藍籌股代表,涵蓋來自11個歐元區國家的50隻股票。MSCI美國ESG領袖指數為一項市值加權指數,提供對具有高ESG績效(相對同業競爭對手而言)的公司的投資。除非另有說明,否則指數回報反映收入股息及資本收益(如有)的再投資,但並無反映費用、經紀佣金或其他投資費用。無法直接投資於某項指數。中國A股為中國內地公司於以下兩個中國證券交易所上市買賣的股票:上海證券交易所及深圳證券交易所。

想瀏覽更多?

共同價值觀對可持續復甦至關重要

摘要

新冠疫情對人類及經濟造成重大影響,令人重新關注全球社會所面臨的挑戰。克服此等挑戰或需要各種利益相關者及投資者參與,而混合融資對於產生共同的價值觀至關重要。

要點

|

可持續投資以充分把握未來發展

本輪危機再次激起投資者對可持續投資的興趣,例如,關注有助決定企業在充滿挑戰的時期能否保持韌性的環境、社會及治理(ESG)因素。隨著各國希望確保其長期投資(特別是基礎設施投資)亦支持可持續發展目標,投資者亦更為注重如何能夠實現從冠狀病毒危機 「綠色」復甦。

為何現在進行可持續投資?

今年市場波動期間,ESG領域的表現一直十分理想(見 圖2),其原因或在於冠狀病毒大流行似乎加快了已經在發生的許多與ESG有關的趨勢。企業及政府均已留意到,停工停產令全球碳排放大幅下降,從而引發關於如何將這種突然性轉變轉化為更長期的改變的討論。目前,可持續投資亦處於許多政策及激烈辯論的風口浪尖,包括歐洲最近宣佈的7,500億歐元復甦基金(一個專注於數碼化及氣候保護的冠狀病毒財政刺激方案),及美國總統候選人喬·拜登(Joe Biden)以清潔能源為中心的政策提案。在當今的商業環境中,董事會多元化及高管薪酬亦受到嚴格的審查。

執行此觀點之途徑:投資於整合ESG的策略及/或影響力策略

考慮投資注重ESG因素的策略,此舉不僅為風險管理的一個額外層面,亦具有增長潛力。此外,考慮可持續策略或「綠色債券」,作為配置影響力投資的一部分。影響力策略在於其投資與由此產生的影響之間有明確且可量化的因果關係。(綠色債券專門為具有積極環境效益的項目籌集資金。)

私募市場另類投資非常適合長期投資者

儘管傳統的投資組合能夠經常遵循「60-40」的股票債券組合規則,但我們認為私募市場另類投資存在投資空間,或許機構領域可配置15%或以上。儘管缺乏流動性,但該等資產類別可提供實現穩定性、增長、高信貸質素以及經常產生超額收益或回報的潛力,從而彌補其流動性的不足。

相關的例子包括如私人信貸等資產類別以及基礎設施債務及權益:

為何現在提供機遇 ?

對於作為一個資產類別的私募市場而言,今年可能尤其 具吸引力,因為傳統的股票及固定收益市場已從3月低位大幅反彈。此外,只有少數行業(包括大型技術股)在推動市場回報,從而或會導致股市波動加劇。另一方面,私募市場的波動性通常較小,非常適合長期投資者。此外,對於當前而言,亦存在其他優勢:

如何實現此觀點?

鑑於上述趨勢,一項需要考慮的私募市場策略是基礎設施債務。如上文所述,該行業往往對可再生能源等增長領域有超高比重的投資。基礎設施債務還提供更高的收益潛力及穩定的信貸狀況,或可吸引尋求多元化投資的固定收益投資者。如下文所述,投資者可考慮的另一項私募市場選擇為亞洲私人信貸。

放眼亞洲及歐洲,把握有吸引力的機會及估值

疫情期間,美國金融市場成為了許多全球投資者的重點領域,部分原因在於高水平的流動性、穩健的資產負債表以及對如科技及醫療保健等疫情「贏家」有巨大的投資比重。然而,對於可能希望將部分美國配置作分散投資的投資者而言,我們建議同時考慮其他地區,特別是亞洲及歐洲。

為何現在提供機遇 ?

目前,增加投資組合的非美國投資或屬合理,理由如下。首先,隨著美國冠狀病毒病例及住院人數激增,加上經濟重啟在一定程度上暫停,我們見到中國及北亞大部分地區以及歐洲部分地區的健康趨勢明顯好轉。這有助該等經濟體更快企穩。此外,美元走弱(於危機期間大幅走弱)亦為該等地區帶來支持。

其次,從行業的角度來看,亞洲部分地區一般提供如科技及通訊服務等增長領域的投資機會,而歐洲則通常提供如金融、工業及能源等較具週期性行業的投資機會,兩個地區的估值均較為有利。如前所述,歐洲還作出重大承諾,將通過最近宣佈的7,500億歐元復甦基金,對數碼化及氣候保護等領域進行重大投資。總體而言,儘管年初至今,亞洲及歐洲市場大幅跑輸美國,但我們認為,全球金融市場具備在今年下半年及2021年實現追趕的潛力。

如何實現此觀點?

中國及北亞地區似乎正從冠狀病毒危機中積極復甦,並有望迎來增長。亞洲具有積極的人口結構趨勢,或有利於醫療保健、教育及科技等行業,該等行業或會越來越多地利用亞洲的私人信貸市場。該地區較為傳統的投資還包括股票方面的中國A股及固定收益方面的亞洲高收益債券。

歐洲市場同樣具有吸引力。該等市場為較成熟的市場,具備較高的週期性行業投資機會,且能以相對有利的估值提供投資股票及若干高收益債券的機會,特別是在全球經濟持續重啟之際。歐洲還是ESG策略的先行者,且似乎已準備好擴大其領導地位,因此我們看好受惠於這種增長的影響力投資策略。

> 下載